Вопрос: ООО осуществляет услуги по перевозкам экспортных и импортных грузов автомобильным транспортом по договору транспортной экспедиции в качестве Экспедитора, в котором предусмотрены следующие обязанности экспедитора:

Организовать перевозку груза транспортом и по маршруту заказчика;

Заключить от своего имени договор перевозки;

Обеспечить отправку, получение и сохранность груза и прочие обязанности.

Для оказания услуг по договору транспортной экспедиции ООО заключает договоры перевозки с третьими лицами (далее Перевозчиками).

Перевозчиками экспортных и импортных грузов являются российские и иностранные компании.

Во время международной грузоперевозки транспортное средство с грузом проходит международные автомобильные пункты (МАПП). При прохождении МАПП работники таможенных органов проставляют отметки или печати в таможенных декларациях, в международной транспортной накладной (CMR) о вывозе/ввозе товара.

При оказании услуг, облагаемых НДС по нулевой ставке, налогоплательщик обязан представить в налоговые органы документы, подтверждающие правомерность применения данной ставки. Перечень документов установлен п. 3.1 ст. 165 НК РФ. В него входят:

Контракт (копия контракта) налогоплательщика с иностранным или российским лицом на оказание указанных услуг;

Копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы территории РФ (ввоз товаров на территорию РФ).

В НК РФ содержится требование о предоставлении экспедитором документов, подтверждающих право на применение ставки 0% по НДС в случае реализации в/за пределы таможенной территории ЕАЭС. В числе подтверждающих документов необходимо предоставить Декларацию на товары и Транспортный документ (в случае вывоза автомобильным транспортом CMR) с отметками таможенных органов "Вывоз разрешен" (проставляется выпускающей таможней) и "Товар вывезен" (проставляется в таможенном пункте на пересекаемой границе).

В настоящий момент при экспорте товаров за пределы таможенной территории ЕАЭС применяется упрощенное таможенное декларирование (УТД) без досмотра груза. Таможенные органы не ставят отметки и печати, указанные выше, на CMR накладной. Таможенные органы не дают четкой информации о причинах отсутствия печатей таможенников в СМР, ссылаясь на: п. 4 ст. 163 Таможенного кодекса Таможенного союза - убытие товаров с таможенной территории ЕАЭС допускается с разрешения таможенного органа. Разрешение таможенного органа на убытие товаров с таможенной территории ЕАЭС оформляется путем проставления на таможенной декларации либо ином документе, допускающем их вывоз с таможенной территории ЕАЭС, и транспортных (перевозочных) документах соответствующих отметок таможенного органа.

В соответствии со ст. 204 Федерального закона от 27.11.10 N 311-ФЗ "О таможенном регулировании в Российской Федерации" декларация на товары подается в электронной форме.

На основании вышеизложенного просим дать пояснения по следующим вопросам:

1. Нужна ли на CMR отметка таможенных органов (МАПП) о вывозе товаров за пределы таможенной территории ЕАЭС в целях подтверждения ставки НДС 0 процентов?

2. Допускается ли отсутствие отметки "Выпуск разрешен" в накладной CMR для подтверждения ставки 0% по НДС?

3. Каким иным документом можно подтвердить факт пересечения границы в качестве подтверждения 0% НДС для налогового органа, в случае, если на CMR-накладной отсутствуют отметки и штампы таможенного органа, а декларирование товара производилось в электронном виде?

4. Какие документы необходимо предоставить в налоговой орган для подтверждения ставки НДС при условии, что товар был вывезен за пределы таможенной территории ЕАЭС и декларирование было электронным?

Ответ: В связи с письмом по вопросу документального подтверждения нулевой ставки налога на добавленную стоимость в отношении транспортно-экспедиционных услуг при организации международной перевозки товаров Департамент налоговой и таможенной политики сообщает следующее.

Согласно подпункту 2.1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) нулевая ставка налога на добавленную стоимость применяется в отношении транспортно-экспедиционных услуг, перечень которых установлен данным подпунктом, оказываемых российскими организациями на основании договора транспортной экспедиции при организации международных перевозок товаров между пунктами отправления и назначения, один из которых расположен на территории Российской Федерации, а другой - за пределами территории Российской Федерации.

Правомерность применения нулевой ставки налога в отношении указанных услуг подтверждается документами, предусмотренными пунктом 3.1 статьи 165 Кодекса, в том числе копиями транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы территории Российской Федерации, с отметкой российского таможенного органа, подтверждающего вывоз товаров за пределы территории Российской Федерации (ввоз товаров на территорию Российской Федерации). При этом представление таможенной декларации (ее копии) для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость в отношении таких услуг Кодексом не предусмотрено.

Учитывая изложенное, налогоплательщикам, оказывающим транспортно-экспедиционные услуги при организации международной перевозки, в целях подтверждения правомерности применения нулевой ставки налога на добавленную стоимость в налоговые органы представляются копии транспортных, товаросопроводительных документов с отметками таможенных органов, проставленными согласно соответствующим актам таможенного законодательства, регламентирующим порядок их проставления.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Обзор документа

Приведена информация по вопросу документального подтверждения нулевой ставки НДС в отношении транспортно-экспедиционных услуг при организации международной перевозки товаров.

В целях подтверждения в налоговые органы представляются копии транспортных, товаросопроводительных документов с отметками таможенных органов.

Организация оказывает транспортные услуги по грузоперевозкам собственным транспортом, но иногда привлекает для оказания услуг других грузоперевозчиков и в данной ситуации оказывается посредником.В этой ситуации организация выставляет счета заказчикам на оплату за оказанные грузоперевозки, но к этим заявкам не прикладывает отрывной талон путевого листа и ТТН (т.к. не наш транспорт возил груз). При этом заказчики транспорта все-таки требуют от нас данные документы.

Кто их должен выписывать? Если их выпишет третья сторона, то где будет указано, что перевозка была поручена именно нашей организации, и мы получили оплату за предоставленные услуги от заказчика?

Отношения сторон, связанные с предоставлением услуг по перевозке грузов, регулируются Главой 40 Гражданского Кодекса РФ <Перевозка>. Так, статьей 784 ГК РФ установлено, что перевозка грузов, пассажиров и багажа осуществляется на основании договора перевозки, которым определяются условия перевозки грузов. При этом заключение договора перевозки груза подтверждается составлением транспортной накладной (п.2 ст.785 ГК РФ).

Оказание посреднических услуг по перевозке грузов оформляется договором транспортной экспедиции (гл. 41 ГК РФ). По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой грузов (п.1 ст.801 ГК РФ). При этом условия выполнения договора транспортной экспедиции определяются соглашением сторон, если иное не установлено Федеральным законом от 30.06.2003 № 87-ФЗ "Отранспортно-экспедиционной деятельности", другими законами или иными правовыми актами (п.3 ст.801 ГК РФ).

По Правилам транспортно-экспедиционной деятельности (утв. Постановлением Правительства РФ от 08.09.2006 № 554) неотъемлемой частью договора транспортной экспедиции являются следующие экспедиторские документы:

Поручение экспедитору (определяет перечень и условия оказания услуг клиенту). На практике такое поручение, как правило, называют заявкой;

Экспедиторская расписка (подтверждает факт получения экспедитором груза для перевозки от клиента). Заполняется в том случае, если в перевозке принимает участие экспедитор;

Складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение), п.5 Правил.

При этом договором транспортной экспедиции может быть предусмотрено, что стороны договора могут использовать и другие экспедиторские документы, не указанные в п.5 Правил.

Обратите внимание! Правила транспортно-экспедиционной деятельности не предусматривают предоставления клиенту (заказчику) талона путевого листа и (или) ТТН. Поэтому предоставление этих документов по договору транспортной экспедиции не обязательно.

Правда, на практике большинство клиентов все-таки требует от экспедитора предоставить им копии указанных документов. Как правило, связано это с тем, что при проверках большинство представителей налоговых органов требуют подтвердить факт оказания услуг по перевозке груза именно этими транспортными документами. Чтобы не потерять своих клиентов, большинство экспедиторов, как правило, "идут навстречу" пожеланиям своих заказчиков и предоставляют копии указанных документов.

Рассмотрим порядок оформления таких документов.

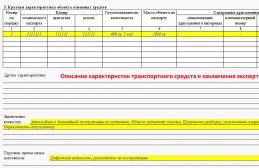

Товарно-транспортная накладная или ТТН

Для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом предназначена товарно-транспортная накладная (Форма 1- Т), утв. Постановлением Госкомстата России от 28.11.1997 N 78 (далее - Постановление). Согласно этому Постановлению применять унифицированную Форму 1-Т должны юридические лица, осуществляющие эксплуатацию автотранспортных средств и являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом.

По нашему мнению, из сказанного следует, что порядок оформления и предоставления ТТН (в т.ч. кто должен ее выписывать) должен быть установлен договором перевозки груза. Отметим, что на практике Форму 1-Т выписывает, как правило, владелец автотранспортного средства, т.е. перевозчик груза.

В товарно-транспортной накладной содержится информация о дате составления документа, наименование и адрес отправителя и перевозчика, указание места, даты принятия груза и места, предназначенного для его доставки, наименование и адрес получателя и т.д. ТТН служит основанием для учета транспортной работы и проведения расчетов с перевозчиком.

Транспортный раздел Формы 1-Т определяет взаимоотношения заказчиков автотранспорта с организациями владельцами автотранспорта, выполнившими перевозку грузов. В ситуации, изложенной в вопросе, заключает договор перевозки груза и, соответственно, оплачивает услуги перевозчика Ваша организация, поэтому в графе "Плательщик" товарного раздела ТТН и в графе "Заказчик (плательщик)" транспортного раздела накладной должны быть указаны реквизиты Вашей организации. Что является непосредственным подтверждением того, что транспорт был заказан именно Вашей организации.

Путевой лист

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим совместно с ТТН при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Согласно указанному выше Постановлению Форма N 4-с (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы автомобиля по сдельным расценкам. Форма N 4-п (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Путевые листы по формам N 4-с и 4-п выдаются водителю под расписку уполномоченным на то лицом только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. Заполнение путевого листа до выдачи его водителю производится диспетчером организации- владельца автотранспорта или лицом, на это уполномоченным. Остальные данные заполняют работники организации-перевозчика и заказчики.

Так, заказчиком заполняются отрывные талоны путевого листа, которые служат основанием для предъявления организацией - владельцем автотранспорта счета заказчику перевозки. К счету на оплату услуги по перевозке груза прилагается соответствующий отрывной талон. При этом сам путевой лист, в котором повторяются идентичные талону заказчика записи о времени работы автомобиля у заказчика, остается у перевозчика.

Отметим, что в талоне заказчика в графе <Заказчик> Ваша организация может быть указана только в том случае, если на месте разгрузки будет находиться представитель Вашей организации с печатью. Но, как правило, на практике это встречается редко. Поэтому в талоне заказчика могут фигурировать реквизиты непосредственных отправителя и получателя груза по конкретной перевозке.

И здесь возникает вопрос: каким образом в этом случае Ваша организация может подтвердить свою причастность к конкретной перевозке?

Как отмечалось выше, общие условия перевозки грузов должны быть оговорены договором транспортной экспедиции (п. 3 ст. 801 ГК РФ). При этом конкретные условия перевозки (такие как, например, маршрут перевозки, дата и время подачи автотранспортного средства), на наш взгляд, должны определяться приложением к договору в виде оформленной заявки на конкретную перевозку груза. Тогда подтвердить тот факт, что перевозка была поручена именно Вашей организации, на наш взгляд, будет не проблематично.

Подтверждают факт оказания услуги по перевозке груза следующие документы:

Талон заказчика и (или) ТТН, в которых отражаются дата, направление перевозки (откуда, куда), марка и гос.номер транспортного средства, посредством которого была осуществлена перевозка груза и др. данные;

Акт об оказании услуг по перевозке груза, который оформляется в произвольной форме в соответствии с п.2 ст.9 Федерального Закона о бухучете от 21.11.1996 № 129-ФЗ.

Если указанные документы соответствуют конкретной заявке заказчика, то нельзя отрицать тот факт, что перевозка была поручена именно Вашей организации.

Подтвердить оплату заказчиком конкретной перевозки можно в том случае, если к счету на оплату перевозки будет прилагаться копия талона заказчика и (или) ТТН (как того требуют Ваши заказчики), а в самом счете, на наш взгляд, целесообразно указать дату, маршрут перевозки, № и дату заявки заказчика или соответствующего данной перевозке акта об оказании услуг.

Подтверждение транспортных расходов - документы, служащие этой цели, чрезвычайно важны для обоснования такого рода затрат. Как документально обосновать указанные расходы и какие при этом нужно учесть нюансы, рассмотрим в нашем материале.

Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале .

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

О классификации транспортных расходов в целях налогового учета см. материал .

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение - применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы - товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один - для себя, другой - для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

ТН (приложение 4 к постановлению Правительства РФ от 15.04.2011 № 272) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ. ТТН содержит две части - товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй - продавцу, третий - покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

Как обосновать транспортировку, произведенную покупателем?

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими:

- Можно оформить ТТН в 4 экземплярах, где покупатель заполняет только транспортный раздел. После этого указанные документы передаются перевозчику для заполнения поставщиком товарного раздела. Заполнив ТТН, поставщик передает 3 экземпляра перевозчику. Приняв груз, покупатель оставляет себе один экземпляр, а остальные 2 вручает перевозчику, на основании которых тот составляет акт.

- Если покупатель составляет ТН, то он должен указать себя в качестве грузополучателя и грузоотправителя. Оформляется такая ТН в 2 экземплярах - один остается у покупателя, другой передается транспортной организации.

Документальное подтверждение расходов по международным перевозкам имеет свои особенности. О них - в наших материалах:

Итоги

Транспортные расходы встречаются практически в любой хоздеятельности. Наличие всех необходимых подтверждающих документов имеет большое значение и для поставщиков, и для покупателей, поскольку позволяет сократить расходы по уплате налога на прибыль.

Сегодня при недобросовестности контрагентов реальность осуществления хозяйственных операций является определяющим условием получения налоговой выгоды (при условии проявления налогоплательщиком должной осмотрительности). На этом основывается современная судебная практика.

Имеются прецеденты признания налоговой выгоды необоснованной по причине исключительно отсутствия реальности поставки. Но их в разы меньше, чем практики признания налоговой выгоды необоснованной по причине отсутствия должной осмотрительности. О последнем зачастую свидетельствует отсутствие реальной предпринимательской деятельности контрагентов.

Факт реальности поставки должен быть документально подтвержден

Реальность для целей доказывания обоснованности налоговой выгоды означает не просто выполнение работ (поставку товаров) как таковых. Это выполнение работ (поставка товара) именно контрагентом налогоплательщика или посредством контрагента налогоплательщика.

При оценке реальности хозяйственных операций (на примере договора поставки) документами должны подтверждаться:

- реальность договора поставки (динамика заключения договора);

- реальность доставки товара (транспортная логистика).

Налоговые органы при проверке обоснованности налоговый выгоды (вычетов по НДС и расходов по налогу на прибыль) особое внимание уделяют реальности доставки товара от поставщика покупателю. Если товар доставлялся автотранспортом, настаивают на наличии товарно-транспортной накладной (ТТН) по форме 1-Т. По мнению налоговиков, только ТТН может подтвердить реальность доставки товара покупателю.

Такая позиция основывается на следующем. При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе ТТН, получаемой от грузоотправителя (при отсутствии расхождений между данными накладной и фактическими данными).

Отсутствие ТТН при признании поставщика недобросовестным может послужить основанием для признания налоговой выгоды необоснованной. Причем даже при наличии должной осмотрительности со стороны покупателя.

Нужна ли ТТН при доставке товара своими силами?

Налоговые органы при проведении проверок до 25 июля 2011 года требовали от налогоплательщиков ТТН даже в случаях, когда налогоплательщики не являлись заказчиками перевозки или перевозка осуществлялась собственным транспортом.

Судебная практика по вопросу необходимости наличия ТТН у покупателя при доставке товара силами поставщика (или собственным транспортом) до декабря 2010 года была противоречивой. Ситуация прояснилась, когда Высший Арбитражный Суд РФ постановил, что ТТН по форме 1-Т служит документом для учета работ на автомобильном транспорте. Так как налогоплательщик не являлся заказчиком по договору перевозки грузов, то для принятия товара к учету и применения вычета по НДС достаточно ТОРГ-12.

Аналогичную позицию позднее занял Минфин России. Он разъяснил, что если организация не оплачивает транспортировку товаров, то для оприходования и отражения в учете стоимости приобретенных товаров может служить оформленная ТТН по форме 1-Т либо ТОРГ-12.

Таким образом, если сторона договора поставки не привлекает перевозчика, ТТН может не быть. Однако необходимо помнить, что в случае признания контрагента недобросовестным налоговый орган всегда будет требовать подтверждения реальности поставки и только ТОРГ-12 будет недостаточно.

Новая транспортная накладная

Ситуация изменилась 15 апреля 2011 года, когда были утверждены Правила перевозок грузов автомобильным транспортом (далее — Правила перевозки), в которых содержится новая форма транспортной накладной (ТН) и четко регулируется, что ТН подтверждает заключение договора перевозки.

Они вступили в силу с 25 июля 2011 года. С этого момента ТТН по форме 1-Т не применяется для целей оформления договоров перевозки.

Новая транспортная накладная не содержит товарного раздела, перечня и стоимости товара. Вместо этого указывается наименование груза, его количество, масса (грузовые места) и ценность.

Новая накладная предназначена исключительно для оформления услуг по перевозке грузов силами привлеченных перевозчиков. Факт передачи товара, как и ранее, фиксируется накладной по форме ТОРГ-12.

Однако с принятием Правил перевозки стороны могут применять ТТН по форме 1-Т для перевозки товара собственным автотранспортом. Минфин также разъяснил, что в случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и накладная не составляется. А затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство.

На это обстоятельство необходимо обратить особое внимание. Так как ТТН по форме 1-Т содержит товарный раздел и стоимость переданного водителю для перевозки товара, использование ТТН по форме 1-Т при перевозках собственным автотранспортом позволит подтвердить факт передачи товара водителю и суть поручения на перевозку. Если товар будет утерян водителем, данная накладная будет служить основанием для привлечения его к ответственности.

Как подтвердить реальность доставки с помощью новой накладной?

Новая транспортная накладная применяется только в отношениях по перевозке силами привлеченных перевозчиков. Несмотря на это налоговые органы, если контрагент будет признан недобросовестным, скорее всего признают налоговую выгоду необоснованной при отсутствии накладной даже в случае перевозки товара собственным транспортом.

Как же обосновать реальность доставки товара и правильно оформить транспортные документы?

При поставке товара существуют следующие варианты взаимодействия контрагентов:

- доставка товара своим транспортом и своими силами;

- доставка товара силами привлеченного перевозчика;

- доставка товара с помощью экспедитора.

Комплект документов у сторон зависит от того, на ком лежит обязанность по доставке товара.

Обратим внимание, что реальность поставки необходимо подтверждать как покупателю, так и поставщику.

Доставка товара осуществляется своим транспортом и своими силами

В данном случае сторонний перевозчик не привлекается, договор перевозки не заключается. Не оформляется и транспортная накладная.

Лицо, на котором лежит обязанность по доставке, имеет в собственности или аренде транспортные средства и штат своих или привлеченных водителей. Стороне, осуществляющей доставку товара и использующей свои транспортные средства, необходимо списывать горюче-смазочные материалы (ГСМ).

В связи с этим комплект документов у поставщика и покупателя будет зависеть от того, на кого договором возложена обязанность по доставке товара.

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, доверенность на представителя грузополучателя (покупателя), которому были переданы товарно-материальные ценности (ТМЦ), путевой лист (в т.ч. для списания ГСМ).

ТТН по форме 1-Т (или по своей форме) может оформляться по желанию стороны и не является обязательной. ТТН по форме 1-Т является дополнительным доказательством реальности операции по поставке товара.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, копию путевого листа на водителя поставщика, доверенность на своего представителя на получение ТМЦ.

ТТН может оформляться по желанию стороны и не является обязательной.

В случае если покупатель не является грузополучателем (товар следует сразу покупателю (грузополучателю)), то путевого листа у покупателя не будет. В данной ситуации рекомендуем оформлять ТТН по форме 1-Т.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, доверенность на водителя на получение ТМЦ, путевой лист (в т.ч. для списания ГСМ).

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, копию путевого листа на водителя покупателя, доверенность на водителя покупателя, которому были переданы ТМЦ.

Водитель должен иметь путевой лист. Из путевого листа покупателю (и поставщику) будет ясно, чей водитель доставляет (получает) ему (у него) груз и привлекал ли поставщик (покупатель) перевозчика.

Товарно-транспортная накладная

Доставка товара осуществляется силами привлеченного перевозчика

В данном случае лицо, на котором лежит обязанность по доставке, привлекает стороннюю организацию для осуществления перевозки.

Отношения по перевозке оформляются договором перевозки. Согласно п. 6 Правил перевозки, транспортная накладная подтверждает заключение договора перевозки. Таким образом, договора перевозки в виде единого документа может и не быть.

Помимо единого документа, договор перевозки может быть оформлен заказом на перевозку и транспортной накладной. При наличии рамочного договора перевозки заказчик для выполнения каждой конкретной перевозки подает перевозчику заявку на перевозку. Разницы между заявкой и заказом нет.

Обязанность по доставке лежит на поставщике

Комплект документов у поставщика включает: договор поставки, ТОРГ-12, договор перевозки (может не быть), заказ или заявку на перевозку, транспортную накладную, доверенность на представителя грузополучателя (покупателя), которому были переданы ТМЦ.

Оформлять одновременно и ТТН по форме 1-Т, и транспортную накладную не требуется. Если товары на учет принимаются по ТОРГ-12, то ТТН по форме 1-Т не требуется. Для учета расходов по перевозке достаточно транспортной накладной.

Комплект документов у покупателя включает: договор поставки, ТОРГ-12, транспортную накладную, копию путевого листа на водителя, доверенность на своего представителя на получение ТМЦ.

В случае если покупатель не является грузополучателем, то транспортной накладной и путевого листа у него не будет. Тогда рекомендуем запрашивать у поставщика копию ТН, подтверждающей, что товар доставлен грузополучателю.

Обязанность по доставке лежит на покупателе

В комплект документов у покупателя входят: договор поставки, ТОРГ-12, договор перевозки (может не быть), заказ или заявка на перевозку, транспортная накладная, доверенность на водителя перевозчика на получение ТМЦ.

В комплект документов у поставщика входят: договор поставки, ТОРГ-12, транспортная накладная, копия путевого листа на водителя перевозчика, доверенность на водителя перевозчика на получение ТМЦ.

Обращаем ваше внимание, что налоговые органы считают обязательным наличие транспортной накладной и у поставщика, и у покупателя в любом случае при перевозке товара автотранспортом. Так как ТТН (по форме 1-Т) оформлялась в 4 экземплярах, то у грузоотправителя, грузополучателя и перевозчика должны быть экземпляры накладной в обязательном порядке.

При заключении договоров на перевозку грузов с иностранными транспортными компаниями грузовладельцам необходимо знать, что при расчетах за перевозку с такими компаниями они будут являться налоговыми агентами по уплате налога на прибыль иностранного лица не осуществляющего деятельность в России через постоянные представительства, но получающего доходы от источников в Российской Федерации.

Российские компании, которые выплачивают такие доходы, признаются налоговыми агентами не зависимо какую систему налогообложения они применяют.

Согласно ст. 310 НК РФ налоговые агенты обязаны исчислить и удержать налог с доходов, выплаченных иностранной организации от источников в Российской Федерации, а также перечислить сумму налога в бюджет.

Налоговый агент, выплативший доход иностранной организации, должен уплатить налог с такого дохода не позднее дня, следующего за днем его выплаты .

Что такое доходы от международных перевозок (в том числе плата за простой и прочие платежи, возникающие при перевозках) для налогообложения налогом на доходы иностранного лица.

Под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами Российской Федерации.

Исчисление налога на прибыль производится с общей стоимости перевозки, выплачиваемой иностранной организации, без деления указанной стоимости на стоимость перевозки на территории Российской Федерации и стоимость перевозки вне территории Российской Федерации.

Указанные доходы подлежат обложению налогом на прибыль, удерживаемым у источника выплаты, по ставке, предусмотренной пп. 2 п. 2 ст. 284 НК РФ и равной 10 процентам.

Международным соглашением РФ с соответствующим иностранным государством об избежании двойного налогообложения могут быть установлены иные правила налогообложения доходов (прибыли) организаций этих государств. В таких случаях необходимо применять правила и нормы международного договора РФ (ст. 7 НК РФ).

Как правило в заключенных РФ договорах об избежании двойного налогообложения доходы от международных перевозок освобождены от уплаты налога в РФ, но для этого иностранному партнеру необходимо вам предоставить документ подтверждающий его регистрацию на территории иностранного государства.

Налоговый кодекс РФ не устанавливает обязательной формы подтверждения. Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных. Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

Также на нем должен быть проставлен апостиль - штамп, подтверждающий подлинность подписей (если иностранное государство является членом Гаагской конвенции от 05.10.1961, отменяющей требование легализации иностранных официальных документов). В ином случае такой документ должен быть легализован в дипломатическом представительстве или консульстве РФ, находящемся за рубежом (п. 8 ч. 2 ст. 5, ч. 1, 2 ст. 27 Консульского устава РФ).

Если документы надлежащим образом не заверены, вы обязаны удержать с иностранной организации налог.

В отношениях с некоторыми государствами достигнута договоренность о принятии документов без проставления апостиля или консульской легализации. Если ваш иностранный контрагент является налоговым резидентом одного из таких государств, подтверждение его постоянного местонахождения, выданное уполномоченным органом соответствующего государства, не требует легализации или проставления апостиля.

К таким государствам относятся Республики Беларусь, Украина, Молдова, Казахстан, Узбекистан, Киргизия, Таджикистан, Армения, Азербайджан, а так же Соединенные Штаты Америки, Кипр, Словакия, Германия.

Если в документе указан период, в отношении которого подтверждается постоянное местопребывание, то, он должен соответствовать финансовому году, за который налоговый агент выплачивает доход. В случае не указания такого периода им признается календарный год, в котором выдана справка

Если документ о местонахождении составлен на иностранном языке, налоговый агент дожжен выполнить его перевод на русский язык.

На практике налоговые агенты в качестве подтверждения постоянного местонахождения нередко получают от иностранного контрагента свидетельства о государственной регистрации (сертификаты об инкорпорации), выписки из торговых реестров и другие аналогичные документы. Контролирующие органы не признают указанные документы в качестве подтверждающих резидентство

Согласно международным соглашениям РФ об избежании двойного налогообложения к числу компетентных органов относятся руководители финансовых или налоговых ведомств иностранных государств. Например в Белоруссии право подтверждения постоянного местонахождения резидентов Республики Беларусь предоставлено городским (районным) налоговым инспекциям по месту регистрации организаций. Такие подтверждения подписываются начальником или заместителем начальника соответствующей инспекции и заверяются гербовой печатью с наименованием налоговой инспекции (Письмо ФНС России от 08.08.2007N ГИ-6-26/636@)

А в Польше уполномоченными представителями, являются органы казначейства Республики Польша.

Данные документы у вас имеет право запросить банк при переводе средств иностранному партнеру.

Если документ отсутствует или с данным государством РФ не заключало договор об избежании двойного налогообложения, то вам необходимо исчислять и удерживать налог.

При этом налог подлежит удержанию независимо от формы, в которой выплачивается доход: в натуральной форме, путем погашения обязательств этой организации, в виде прощения долга или зачета требований к этой иностранной организации.

При выплате дохода в натуральной или иной не денежной форме сначала производится уменьшение получаемого иностранной организацией дохода на сумму исчисленного налога, а затем налог перечисляется в бюджет (абз. 8 п. 1 ст. 310 НК РФ).

Следует учитывать, что налоговый агент не вправе уплачивать налог с доходов иностранной организации за счет собственных средств (Письма Минфина России от 30.09.2011 N 03-08-05, от 14.10.2008 N 03-08-05, УФНС России по г. Москве от 30.10.2008 N 20-12/101953). В том числе это относится и к тем случаям, если налог в свое время не был удержан из доходов иностранной организации.

Налоговые агенты удерживают сумму налога из доходов иностранной организации при каждом перечислении ей денежных средств или ином получении дохода иностранной организацией.

Независимо от того, какие доходы и какой организации выплачивает налоговый агент, перечислить налог в бюджет он должен не позднее дня , следующего за днем выплаты дохода.

Налог перечисляется налоговым агентом в бюджет в рублях по курсу Центрального банка РФ на дату перечисления налога.

Если вы выплачиваете иностранной организации доходы, которые подлежат налогообложению у источника выплаты, вы должны представить по месту своего нахождения Налоговый расчет (информацию) о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 4 ст. 310 НК РФ). В Налоговом расчете нужно отразить доходы, фактически выплаченные иностранной организации, независимо от того, удерживали вы налог при их выплате или нет.

Налоговый расчет нужно представлять в налоговый орган в порядке и в сроки, установленные для представления декларации по налогу на прибыль

Если перевозка иностранным контрагентом была выполнена по договору транспортной экспедиции?

Согласно ст. 247 Налогового кодекса РФ объектом налогообложения по налогу на прибыль для иностранных организаций, получающих доходы от источников в Российской Федерации, признаются поступления от источников в Российской Федерации, которые определяются в соответствии со ст. 309 НК РФ.

Пунктом 1 ст. 309 НК РФ установлен перечень таких доходов.

Согласно пп. 8 п. 1 ст. 309 НК РФ к таким доходам относятся доходы от международных перевозок . При этом под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами Российской Федерации.

В соответствии с положениями НК РФ в доходы от международных перевозок не включаются доходы от оказания экспедиторских услуг и к таким доходам не применяется порядок налогообложения у источника выплаты.

Согласно ст. 801 Гражданского кодекса РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента - грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Таким образом, доходы, полученные иностранной организацией от оказания услуг по договору транспортной экспедиции, не подлежат налогообложению на территории Российской Федерации.

Облагается ли НДС доход полученный иностранным перевозчиком или иностранным экспедитором на территории России?

Нет не облагается в силу положений п.4.1 ст.148, т.к услуги выполненные иностранным лицом когда пункт отправления или пункт назначения расположен на территории РФ не признается услугами выполненными на территории России.