В жизни каждого человека значение здоровья переоценить нельзя. Поэтому в настоящее время все большую популярность приобретает добровольное медицинское страхование. Получить представление о данной услуге поможет образец полиса ДМС для физических лиц.

Как выглядит

Отношение людей к своему здоровью может быть разным, однако каждый стремится пользоваться услугами специалистов высокого класса при возникновении того или иного заболевания. Именно полис ДМС позволяет лечиться у лучших врачей с применением современного оборудования.

Единой формы полиса нет. У каждой организации имеется свой бланк, в который вносится:

- ФИО застрахованного лица;

- дата и место его рождения;

- адрес.

В отдельных случаях требуется указывать паспортные данные. Например, компания Росгосстрах предоставляет полисы, в которых отдельно описываются;

- страхователь;

- страховщик.

Под этими данными указывается сумма, на которую производится страхование. Она должна быть записана сначала цифрами, а затем прописью. Сроки, в течение которых полис действует, также фиксируются. Три стороны, участвующие в заключении договора, должны поставить на бланке свои подписи.

Что касается иностранных граждан, они тоже могут воспользоваться услугами страховых компаний. В этом случае бланк заполняется на двух языках – русском и английском. В начальной части формы («БИН Страхование») указываются срок действия полиса, общая продолжительность периода страхования и программа. Ниже располагается таблица, в которую вносятся застрахованные лица. Она состоит из четырех столбцов, которые включают следующие сведения:

- фамилия и имя застрахованного;

- дата рождения;

- сумма;

- премия.

Как видно, здесь не учитываются паспортные данные и адрес. Таким образом, каждая организация выбирает свой тип оформления заключаемого договора.

На сегодняшний день в нашей стране добровольное медицинское страхование - это единственная возможность получить медицинскую помощь на должном качественном уровне. Многочисленные проблемы районных поликлиник, очереди, грубость, отсутствие мотивации у работников, устаревшие клиническая и лабораторная базы приводят к необходимости воспользоваться страховым полисом ДМС.

Эта услуга введена с 1 октября 1992 года и включает в себя дополнительные медицинские и иные услуги сверх установленных программ обязательного медицинского страхования.

Стать владельцем полиса ДМС можно, заключив соответствующий договор со страховой компанией.

Договор добровольного медицинского страхования может включать одну или несколько медицинских услуг:

- Амбулаторно-поликлиническое обслуживание. Первичные и повторные осмотры врачей в клинике. Лечебные и диагностические манипуляции, направленные на купирование и диагностику острого или обострения хронического заболевания. Инструментальные и лабораторные методы исследования. Услуги процедурного кабинета. Восстановительные манипуляции. Оформление и выдача медицинской документации.

- Помощь на дому. Выезд врача на дом, если пациент по состоянию здоровья не может посетить клинику

- Неотложная медицинская помощь. Выполнение необходимых экстренных лечебных и диагностических мероприятий, в соответствии с имеющейся патологией.

- Стационар. Размещение и лечение в отделении интенсивной терапии, проведение реанимационных, оперативных мероприятий по индивидуальным медицинским показаниям.

- Стоматология. Терапевтическая и хирургическая стоматология.

Страховщиком может быть только юридическое лицо, осуществляющее медицинское страхование на основании специального государственного разрешения (лицензии) на право заниматься медицинским страхованием.

Договор добровольного медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам добровольного медицинского страхования.

Договор добровольного медицинского страхования должен содержать:

- наименование сторон;

- сроки действия договора;

- численность застрахованных;

- размер, сроки и порядок внесения страховых взносов;

- перечень медицинских услуг, соответствующих программам добровольного медицинского страхования;

- права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

Договор ДМС начинается с предоставления страхователем заявления на страхование. Заявление может быть составлено на самого страхователя, на членов его семьи или при коллективном страховании - на наемных работников.

В заявлении страхователь предоставляет следующую информацию:

- возраст

- семейное положение

- профессия

- место жительства

- состояние здоровья на момент заполнения заявления

- наличие хронических заболеваний, получение травм, физические показатели, перечень перенесенных заболеваний.

В случае заключения договоров с высокими гарантиями в заявлении могут попросить указать наличие наследственных болезней, продолжительность жизни родителей, данные основных лабораторных анализов, предрасположенность к определенным заболеваниям, а также потребовать пройти дополнительное медицинское обследование или предоставить выписки из истории болезни.

При заключении коллективных договоров страхования не требуется данных о состоянии здоровья потенциальных застрахованных.

Договор ДМС считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное.

В период действия договора ДМС при признании судом страхователя недееспособным либо ограниченным в дееспособности его права и обязанности переходят к опекуну или попечителю, действующему в интересах застрахованного.

Каждый гражданин, в отношении которого заключен договор добровольного медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис. Страховой медицинский полис находится на руках у застрахованного.

Если договор страхования заключается с физическим лицом, то в страховом полисе указываются:

- фамилия, имя, отчество страхователя (застрахованного);

- домашний адрес и телефон страхователя (застрахованного);

- условия страхования;

- перечень медицинских учреждений, в которые Застрахованный имеет право обратиться за получением медицинской помощи или услуг;

- порядок и форма уплаты.

Если договор страхования заключается с юридическим лицом, то в страховом полисе указываются:

- наименование, юридический адрес и реквизиты банковского счета страхователя;

- условия страхования;

- программа медицинского страхования;

- перечень медицинских учреждений, в которых гарантируется предоставление услуг застрахованным;

- срок действия договора страхования;

- количество застрахованных;

- размер страхового взноса, подлежащего уплате по договору страхования;

- порядок и форма уплаты.

Объектом ДМС является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Страховым случаем является обращение застрахованного в медицинское учреждение из числа предусмотренных договором страхования при остром заболевании, обострении хронического заболевания, травме, отравлении и других несчастных случаях за получением консультативной, профилактической и иной помощи, требующей оказания медицинских услуг в пределах их перечня, предусмотренного договором страхования.

Страховым случаем признается обращение застрахованного в медицинское учреждение в течение срока действия договора страхования.

Страховой суммой является предельный уровень страхового обеспечения по договору медицинского страхования, определяемый исходя из перечня и стоимости медицинских услуг, предусмотренных договором медицинского страхования.

Страховые взносы, уплачиваемые страхователем по договору страхования, устанавливаются в зависимости от условий страхования, выбранного страхователем перечня медицинских услуг и уровня страхового обеспечения по договору страхования, срока страхования и иных условий, предусмотренных договором страхования.

По договору добровольного медицинского страхования страхователь обязан:

- своевременно и в полном размере уплачивать обусловленные договором страхования страховые взносы;

- предоставить страховщику необходимые для заключения договора страхования сведения, а также иную необходимую информацию, связанную с действием договора страхования;

- обеспечить сохранность документов по договору страхования.

При этом застрахованный обязан:

- соблюдать предписания лечащего врача, полученные в ходе предоставления медицинской помощи, соблюдать порядок, установленный медицинским учреждением;

- заботиться о сохранности страховых документов и не передавать их другим лицам с целью получения ими медицинских услуг.

Страховщик по договору страхования обязан:

- ознакомить страхователя с правилами страхования;

- выдать страховой полис (договор) установленной формы;

- при наступлении страхового события произвести страховую выплату в порядке, установленном в договоре страхования;

- обеспечить конфиденциальность в отношениях со страхователем (застрахованным).

Действие договора страхования прекращается в случаях:

- истечения срока, на который был заключен договор;

- исполнения страховщиком обязательств перед страхователем по договору страхования в полном объеме;

- ликвидации страхователя - юридического лица в установленном законом порядке (смерти застрахованного – физического лица);

- ликвидации страховщика в порядке, установленном действующим законодательством РФ;

- в других случаях, предусмотренных действующим законодательством РФ.

Полис ДМС позволяет пациенту получать качественную, профессиональную помощь в учреждениях здравоохранения без очередей, дополнительных переплат и безразличного отношения. Проще говоря, ДМС - это возможность, в случае возникновения проблем со здоровьем, начать лечение сразу и в полном объеме. Какие гарантии для своего владельца дает полис ДМС? Какие виды документа существуют? Как воспользоваться полисом и каков порядок действий при наступлении страхового случая

Что представляет собой?

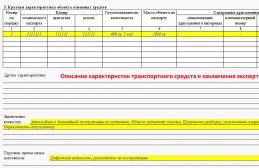

Страховой полис добровольного медицинского страхования выдается клиенту после заключения договора страхования. Как правило, документ распечатывается на специальном бланке, либо выдается в виде пластиковой карты. Такой полис имеет размеры обычной банковской карты, он не занимает много места и его можно положить в карман или кошелек. Полис, независимо от формы его выпуска, содержит такие данные как номер, срок действия, ФИО владельца, виды предоставляемых услуг, телефоны круглосуточной поддержки и иные необходимые сведения. Образец документа одной из страховых компаний РФ представлен на рисунке 1.

Рисунок 1 - Полис добровольного медицинского страхования

В некоторых страховых компаниях существует возможность оформления полиса в электронном виде. Для этого страхователь, на сайте СК, выбирает необходимую программу страхования, вводит личные данные и оплачивает полис удобным для себя способом. Бланк полиса, а также памятка на случай наступления страхового случая и список клиник, в которые клиент может обратиться, отправляются на электронную почту клиента. При возникновении страхового случая и обращении в больницу необходимо при себе иметь распечатку полиса (на обычной бумаге) и документ, удостоверяющий личность.

Какие гарантии дает документ?

Из всего многообразия видов врачебной помощи, клиент, при получении полиса ДМС, может выбрать наиболее подходящие, тем самым сэкономив собственные средства. Но стоит учитывать, что все медицинские услуги должны быть указаны в договоре, заключенном между страховой компанией (страховщиком) и гражданином или организацией (страхователем). Обычно в покрытие полиса включаются:

- Консультации специалистов;

- Лечение в стационаре;

- Проведение обследований и сдача анализов;

- Решение стоматологических проблем;

- Скорая помощь;

- Возможность вызвать врача на дом.

В процессе заключения договора страхования страховщик предоставляет список учреждений, в которых можно будет воспользоваться медицинской помощью при наступлении страхового случая. Если по каким-то причинам, выбранное пациентом лечебное учреждение не в состоянии оказать ту или иную медицинскую услугу, страховщик самостоятельно организует оказание услуги в ином медицинском учреждении и берет на себя защиту интересов застрахованного лица, если качество оказываемых услуг не удовлетворяет страхователя. В большинстве страховых компаний также существует круглосуточная консультация, где специалист может дать ответы на возникшие вопросы, отправить к клиенту врача или вызвать скорую помощь.

Виды полисов ДМС

Существуют различные варианты страхования. Выбирая подходящий, необходимо исходить из вероятности наступления страхового случая и своих финансовых возможностей. Однако следует помнить, что не все случаи причинения вреда здоровью являются страховыми. Программы добровольного медицинского страхования могут включать несколько вариантов предоставления услуг:

- Базовый;

- Расширенный;

- Полный;

- Собирательный.

Базовый полис обеспечивает клиенту получение первичной консультации у специалистов, а также осмотр терапевта. По нему можно оформить листок нетрудоспособности (больничный лист) и пройти вторичный медицинский осмотр при необходимости. Бывает так, что базовый полис включает услуги стоматолога, такие как чистка зубов или необходимое лечение (исключая дорогостоящие услуги, например протезирование). А вот получение экстренной медицинской помощи по данному виду полиса обычно не предусмотрено. Представленный вариант полиса является самым бюджетным и недорогим.

Расширенный полис помимо услуг, входящих в базовый полис, включает некоторые дополнительные услуги. Например, это может быть посещение узкоспециализированных специалистов, получение санаторно-курортного лечения не более одного раза в страховой период (обычно год), частичная компенсация при оказании экстренной медицинской помощи, массаж (только в медицинских центрах, входящих в список ЛПУ страховщика). Стоимость расширенного полиса выше, чем базового, но такая медстраховка доступна для потребителя со средним уровнем дохода.

Полный - самый дорогой вид полиса. Он включает в себя оказание самого широкого спектра медицинской помощи на всей территории страны, а иногда и за рубежом, совершенно бесплатно. Все расходы клиента, связанные с лечением в санаториях, медицинскими осмотрами, обследованиями, массажами и другими мероприятиями, несет страховая компания. Существует также полис-«конструктор». С его помощью клиент может самостоятельно сформировать для себя персональный пакет тех услуг, которые должны быть ему оказаны при наступлении страхового случая и наоборот, исключить ненужные услуги. В таком случае цена полиса, как и сумма страховки, очень сильно варьируются.

Корпоративное или индивидуальное страхование?

Страховые компании довольно неохотно идут на бюджетное страхование физических лиц в частном порядке, отдавая предпочтение юридическим лицам и коллективному страхованию. Никаких технических предпосылок для страховщика в случае выбора между коллективным или индивидуальным страхованием, не существует. Но в случае страхования физического лица, вероятность наступления страхового случая выше, так как часто люди стремятся оформить полис, заведомо зная, что он им пригодится. Следовательно, стоимость индивидуального полиса тоже выше, чем корпоративного в расчете на одного клиента, и порой сопоставима со стоимостью платного приема в клиниках.

Как воспользоваться?

Ни при каких условиях не следует ожидать компенсации со стороны СК, в случаях, если будет зафиксировано получение травм в состоянии алкогольного, наркотического опьянения или токсикологического отравления; умышленное нанесение вреда здоровью, в том числе третьими лицами (за исключением незаконных действий со стороны третьих лиц); а также причинение вреда здоровью в результате радиационного облучения, военных действий и чрезвычайных ситуаций. Если произошел страховой случай (указанный в договоре) и застрахованному необходимо обратится за медицинской помощью, обычно существуют два варианта:

- В первом случае клиент связывается с диспетчером страховой компании, оформившей полис, и сообщает о своем намерении записаться на прием к врачу. Диспетчер согласует дату и время посещения с медицинским учреждением, а затем сообщает эту информацию клиенту. Застрахованное лицо посещает медицинское учреждение в условленное время (при себе необходимо иметь полис и документ удостоверяющий личность) и получает необходимую помощь;

- Во втором случае клиент сам обращается с полисом и паспортом в лечебное заведение, указанное страховщиком, и получает необходимую медицинскую помощь.

При всей привлекательности второго варианта, не лишним будет поддерживать связь с менеджером страховой компании. Это убережет от неверных действий при получении медицинской помощи и неприятных сюрпризов, в виде отсутствия компенсации. Последнее может произойти, когда медицинская услуга будет оказана сверх заявленного в договоре объема или в принципе не будет покрываться страховкой.

Заключение

Полис ДМС значительно облегчает жизнь своему владельцу, однако учитывая высокую стоимость полиса для частного лица, желающего застраховаться индивидуально, наиболее выгодным выглядит страхование юридическим лицом своих сотрудников. Кроме того, компания получает право на льготы при уплате налога на прибыль и страховых взносов.

Договор ДМС заключается с той целью, чтобы сотрудники разных компаний смогли получать медицинскую помощь на более высоком уровне, по сравнению с услугами, оказываемыми в бесплатных поликлиниках и больницах.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это

Договор ДМС – официальный документ, заключаемый между двумя сторонами — страховой организацией (страховщиком) и различными компаниями (страхователями).

Согласно этому договору страховщик обязан организовать и проспонсировать оказание страхователю медицинской помощи по выбранным программам. Страхователь же должен выплатить по договору фиксированную сумму денег за медицинские услуги.

Договор добровольного медицинского страхования может включать в себя одну или несколько услуг исходя из выбранной программы.

Отличие договора ОМС от ДМС

- договор ДМС предполагает, что пациенту предоставляется более качественный уровень медицинского обслуживания;

- договор ДМС от договора ОМС отличается тем, что его заключают на определенный, ограниченный перечень услуг;

- ОМС выдается бесплатно всем гражданам страны, является обязательной частью государственного страхования, а полис ДМС покупается за деньги по личной инициативе граждан, либо ДМС включается в соцпакет от работы;

- полис ОМС ограничен определенным стандартным набором бесплатных медицинских услуг в поликлинике, ДМС имеет расширенные возможности, позволяет получить дополнительные услуги наряду с гарантированными;

- в ОМС условия определяются государством, в ДМС все тарифы, программы назначаются страховыми компаниями;

- в ОМС источниками средств является государственный бюджет, а в ДМС взносы работодателей.

В договоре ДМС обязательно должны быть прописаны все тонкости, нюансы его исполнения.

Он должен заключаться в письменной форме и содержать в себе определенный перечень требований, без которых он будет признан недействительным.

Срок действия договора

Все сроки обговаривается двумя лицами – представителем страховой компанией и руководителем компании. Обычно он заключается ежегодно. Если в договоре не прописаны сроки, то он признается недействительным.

В договоре прописывается особый период, который называется выжидательным. По нему страховщик должен нести ответственность в случае возникновения страховых случаев, но после окончания такого периода.

Договор начинает действовать со дня подписания, но возможен и другой вариант — вступление в силу после первой оплаты страховых медицинских услуг.

Численность и имена застрахованных лиц

ДМС бывает двух видов: коллективное и индивидуальное.

В зависимости от вида перед составление договора заполняется заявление:

- на работника компании - если это коллективный ДМС договор;

- на страхователя лично, на членов его семьи - индивидуальный договор.

- Когда договор заключается на работников организации, то в роли страхователя выступает работодатель, руководитель компании, а застрахованными лицами — сотрудники фирмы.

Виды страховых случаев

Договор должен в обязательном порядке включать в себе разновидности страховых случаев . В этом официальном документы также должны быть указаны все исключения, те случае, которые не распространяются на страховку.

К страховым случаям относится обращение пациента за помощью в клинику, которая входит в список, включенных в программу добровольного страхования.

Договор может предполагать оказание разных видов помощи, как по-отдельности, так и совместно: от стоматологической, поликлинической до экстренной и скорой. Список услуг вписывается в приложении к договору.

К исключениям относится оказание медицинской помощи в случае получения травмы в неадекватном состоянии – алкогольном или наркотическом.

Размер, сроки и порядок внесения страховых взносов

Эти условия в договоре ДМС должны быть обязательно прописаны четко, без расплывчатых фраз и непонятного, витиеватого толкования, чтобы не возникло недоразумений.

К примеру, если оплата услуг по страховке была совершена несвоевременно, то договор теряет свою силу.

В соответствии с договором ДМС взносы по страховке можно вносить за один раз — единовременно или за несколько раз — рассрочка платежа.

Размер страховой суммы

Получать страховые выплаты вправе то лицо, в пользу которого заключен договор.

В случае возникновения страхового случая застрахованное лицо в обязательном порядке должно получить помощь от медиков тех клиник, прописанных в договоре, а медицинское учреждение должно получить оплату за оказанные услуги в соответствии с оговоренными тарифами.

Согласно договору перечень услуг может изменяться, варьироваться и в связи с этим страхователь может подвергать изменениям размер страховой суммы путем подписания дополнительных соглашений со страховщиком.

Права, обязанности и ответственность сторон

Компания, застраховавшая своих сотрудников вправе:

- проверять наличие услуг, оказываемых в мед учреждениях, их обоснованность.

- проводить проверку, насколько верна информация, прописанная страхователем в договоре;

- отказывать в оплате услуг, если это предусмотрено договором.

Страховая организация имеет свои права — предъявлять требования к своим страховщикам предоставлять застрахованным лицам медицинские услуги лишь в тех клиниках, больницах, которые прописываются в договоре страхования ДМС.

Обязанности страховщика

- создавать необходимые условия для оказания медицинских услуг в соответствии с выбранной программой;

- выдавать полисы застрахованным гражданам на руки;

- не разглашать личные данные лиц;

- производить оплату услуг своевременно — в те сроки, которые прописаны в договоре.

Страхователь обязан

- при невозможности оказании услуг сообщать об этом страховщика;

- предоставлять полную информацию при заключении договорах обо всех обстоятельствах, факторах, которые могут, так или иначе, повлиять на оценку страхового риска;

- вовремя оплачивать услуги страховой компании.

Порядок заключения

Для заключения договора ДМС подается заявление, которое составляется непосредственно на страхователя, представителей его семьи или на сотрудников компании при коллективном страховании.

В заявление нужно указывать все личные данные, которые могут потребоваться для выбора программы, ее стоимости.

Сюда относят:

- профессиональную сферу деятельности;

- семейное положение;

- состояние здоровья - наличие хронических болезней, травм, перенесенные болезни, физическое состояние;

- возраст;

- место проживания.

При подписании договора, в котором содержатся повышенные гарантии, которые являются наиболее высокооплачиваемым, в заявление следует указать дополнительную информацию следующего характера:

- в каком возрасте умерли родители;

- предрасположенность к болезням;

- имеются ли у пациента наследственные заболевания;

- результаты основных анализов - крови, мочи и т.д.;

- выписки из истории болезней. Возможно, потребуется пройти

дополнительные обследования.

Это все требуется предоставлять страховой организации при заключении индивидуального соглашения, если же заключается коллективный договор, то все будет гораздо проще.

И никаких дополнительных сведений, бумаг предоставлять не потребуется.

После получения заявления страховая организация имеет право:

- отказать в страховании лица, если на то имеются объективные причины;

- пойти на риск, не поменяв условия договора, т.е. на стандартных условиях;

- пойти на риски, повысив тарифы и прописав в договоре особые условия.

В заявлении, которое необходимо заполнить для создания договора ДМС прописывается срок, в течение которого документ будет считаться действительным:

- определенный промежуток времени - поездка за границу;

- определенный срок - 1 год -10 лет;

- неопределенный срок.

Кто заключает

Заключается такой договор между организацией, работающей в любой сфере и независимо от числа сотрудников, работающих в ней и страховой компанией.

Пользоваться медицинскими полисами будут сотрудники организации, которая решила застраховать здоровье своих подопечных.

Страховая компания по договору ДМС обязуется оказывать медицинскую помощь в соответствии с выбранной программой.

Коллективный договор

Коллективный договор заключается между компанией любой сферы деятельности, любым количеством сотрудников и страховой компанией.

Под каждого клиента составляется индивидуальная программа ДМС, исходя из пожеланий страхователя.

Огромным преимуществом такого вида страхования является то, что благодаря его существованию можно застраховаться на льготных условиях по более дешевым тарифам, чем в случае с индивидуальным соглашением.

Индивидуальный

Индивидуальный договор ДМС заключать не так выгодно как коллективный, т.к. выплаты по страховым взносам будут гораздо выше, и платить придется уже не работодателю, а лично вам, членам вашей семьи.

Стоимость полиса ДМС будет зависеть от выбранной вами программы страхования и указанной в договоре, вашего возраста, наличия проблем со здоровьем.

Отдельно существуют специальные программы для страхования пожилых лиц, студентов, детей и прочих лиц.

Независимо от того, какой был заключен договор: индивидуальный или коллективный, у вас на руках будет находиться полис, по которому вы сможете обращаться за помощью в медицинские учреждения, указанные в договоре.

Как известно, в России на сегодняшний день дела с бесплатной медициной обстоят далеко не так хорошо, как этого многим хотелось бы, и именно поэтому в последнее время многие люди начали задумываться над тем, чтобы оформить себе полис ДМС. Что это такое и имеет ли смысл, интересует сегодня многих людей. Именно с этими вопросами мы и будем разбираться в этой статье.

Что это такое?

Многие люди сегодня буквально как спасение воспринимают полис ДМС. Что это такое? Это добровольное медицинское страхование, которое является одним из наиболее оптимальных вариантов медицинского обеспечения в случае экстренных ситуаций для будущих мам, находящихся на данный момент в декрете, фрилансеров, а также для людей, собирающихся страховаться от онкологических заболеваний.

У любого гражданина России есть право на обеспечение обязательными медицинскими услугами. Формально с данным полисом можно будет абсолютно бесплатно обращаться к врачу районной поликлиники, проводить всевозможные магнитно-резонансные томографии, а также проводить различные простые операции.

Однако есть достаточно большое количество таких ситуаций, при которых обязательное страхование становится неактуальным, и гораздо лучше, если у человека присутствует полис ДМС. Что это такое? Например, желание лечиться без всевозможных очередей, в уютной обстановке и при этом с минимумом финансовых затрат. Также, например, если какой-нибудь фрилансер теряет работоспособность, то у него не будет никаких компенсаций. Есть еще большое количество других ситуаций, когда обязательное страхование оказывается практически бесполезным.

Именно по этой причине дополнительно к обязательной страховке берется полис ДМС. Что это значит для страхуемого лица? Максимально эффективное медицинское обеспечение в большинстве экстренных ситуаций.

Несчастные случаи и болезни

Полис ДМС для физических лиц является наиболее оптимальным в том случае, если человек:

- активно занимается спортом;

- имеет работу с высоким риском получения травм;

- работает в сфере фриланса;

- имеет невыплаченные кредиты;

- ездит на автомобиле.

Как работает такой полис?

Человек самостоятельно выбирает ситуации, которые можно будет покрывать таким страхованием. В первую очередь стоит отметить тот факт, что полис ДМС для иностранных граждан, да и для граждан РФ является гораздо дешевле по сравнению с остальными. В расширенной версии полиса предусматривается также достаточно большое количество болезней, включая разнообразные критические заболевания, рак, инфаркт, инсульт и другие, в то время как за каждый день госпитализации предоставляется некоторая компенсация.

Если человек, имеющий документы о постановке диагноза, определении инвалидности или же законченном лечении придет в страховую компанию, ему будет выплачена соответствующая заключенному договору сумма, при этом в данном случае нет никакой разницы, оформлялся полис ДМС для иностранных граждан или же для граждан России.

Когда такое страхование наиболее актуально?

Лучше всего задуматься о добровольном страховании, если человек:

- не имеет договора страховки со своим работодателем, и при этом не хочет проходить лечение в своей районной поликлинике;

- ежегодно тратит достаточно большое количество денежных средств на обеспечение медицинской помощи, если данная сумма является сопоставимой с ценой полиса ДМС;

- имеет семью и при этом вынужден оплачивать лечение своих родителей или родственников;

- занимается такими видами спорта, которые сопровождаются серьезными рисками получения травм.

Как работает такое страхование?

Полис ДМС для физических лиц в преимущественном большинстве случаев гарантирует то же самое, что и обязательное страхование, однако проходить лечение уже можно будет в специализированных медицинских учреждениях, имеющих повышенный уровень комфорта. Стоит отметить, что такими учреждениями могут быть различные частные или же государственные клиники, имеющие одноместные палаты. В России такие полисы принято оформлять со стороны работодателей для особо ценных сотрудников, но другие люди нередко предпочитают оформлять полис ДМС «Согаз» и других компаний в индивидуальном порядке, несмотря на то, что страховые компании предоставляют гораздо меньше предложений по сравнению с корпоративными.

В преимущественном большинстве случаев такой полис включает в себя вызов врача на дом, поликлиническую помощь, всевозможные инструментальные и лабораторные исследования, а также вакцинацию и вызов скорой помощи. Включение госпитализации или же стоматологической помощи осуществляется в основном только за дополнительную плату.

Сколько это стоит и что дает?

К примеру, полис ДМС «Росгосстрах» стоит от 27 до более чем 130 тысяч рублей ежегодно, при этом стоимость будет непосредственно зависеть от возраста человека, его пола, состояния здоровья, каких-либо индивидуальных особенностей, работы, а также от списка предоставляемых видов помощи. Стоит отметить тот факт, что зачастую стоимость семейного полиса является дешевле по сравнению с ценой индивидуального полиса.

Место получения медицинской помощи также будет зависеть непосредственно от того, на каких условиях осуществлялось оформление полиса. Напрямую в клинику обращаться зачастую дороже по сравнению с тем, сколько будет стоить обращение через страховую компанию. Таким образом, компании стараются держать под контролем то, за какой именно помощью обращался человек и насколько соответствующий счет был выставлен клиникой, так как многие клиники делают накрутку. Многие люди, которыми оформлялся полис ДМС «Альфастрахование», часто в своих отзывах отмечают данный момент.

Особенности работы страховки

Если же говорить о лечении в больнице, то в таком случае после наступления страхового случая нужно просто в первую очередь позвонить в страховую. В преимущественном большинстве случаев оформление стационарной помощи осуществляется через коммерческую скорую. У страховщиков присутствует официальный договор с большим количеством разнообразных частных компаний, занимающихся скорой медицинской помощью, вследствие чего как свои, так и партнерские диспетчерские службы понимают, какую лучше всего вызывать бригаду и кто доедет быстрее всего. В том случае, если скорая понимает, что нужна действительно срочная госпитализация, то в таком случае врач звонит страховой компании, и затем уже определяется, куда нужно отвозить пациента.

В том случае, если в городе не работает специализированная скорая служба, госпитализация осуществляется при помощи муниципальной службы. В данном случае пациент изначально отправляется в тот стационар, в который его обязана отвозить государственная скорая, после чего человек уже может позвонить в свою страховую компанию и сообщить о госпитализации. В преимущественном большинстве случаев ответственные компании работают с любыми муниципальными стационарами, расположенными в каждом регионе. Именно поэтому после звонка врача страховщик говорит о том, что принимает на себя данный случай, оплачивает его и, соответственно, выравнивает условия пребывания клиента (например, переводит его в палату с малым количеством мест).

Прикрепление к определенной клинике

Нередко страховые компании предлагают своим клиентам изначально закрепиться за определенной клиникой для того, чтобы впоследствии получать максимально быструю и качественную медицинскую поддержку. Такая программа является наиболее оптимальной для людей, которые:

- ежегодно тратят массу денежных средств на обеспечение медицинской помощи;

- имеют собственную семью;

- доверяют только какой-то определенной клинике или же клиника располагается в непосредственной близости от дома.

Бывает и так, что оформляется такой полис ДМС для мигрантов.

Как работает такая программа?

С определенной клиникой заключается годовой договор, при этом в базовой программе предоставляется поликлиническая помощь, возможность вызова врача на дом, госпитализацию и стоматологическую помощь в том случае, если в клинике присутствуют соответствующие услуги и стационар. Как получить полис ДМС такого типа? Договориться со своей страховой компанией, но сначала вам следует убедиться в том, что она в принципе предоставляет подобные услуги своим клиентам.

Стоит отметить, что такие программы в основном являются дешевле по сравнению с другими полисами ДМС, но минусом здесь является возможность того, что в указанной поликлинике могут отсутствовать определенные услуги.