ОТЧЕТ № 1

ОБ ОЦЕНКЕ ТРАНСПОРТНОГО СРЕДСТВА

1. Основание для проведения оценки: договор о проведении оценки транспортного средства от 4 января 1999 года № 1 с Заказчиком - Обществом с ограниченной ответственностью "РОСТО".

2. Цели и задачи проведения оценки: оценка остаточной стоимости транспортного средства для целей продажи.

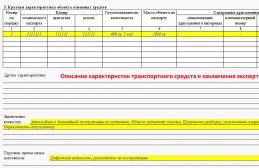

3. Объект оценки - транспортное средство:

Тип - легковой автомобиль. Марка, модель - MERSEDES-BENZ 300 SE 2.8 Категория (ABCD, прицеп): В Регистрационный №: М 111 MM77 Идентификационный номер (VIN): WDB 1240301А000100

Двигатель: модель 104 № 123

Шасси (рама) № - Кузов № 000100

Цвет: зеленый Дата выпуска: январь 1993 года

Особые отметки: автомобиль был ввезен из Германии в Российскую Федерацию, растаможен, зарегистрирован в ГАИ и поставлен на баланс ООО "РОСТО" в январе 1996 года. Общее количество владельцев автомобиля - 2 (один в Германии - в соответствии с немецким техническим паспортом, один в России - в соответствии с паспортом транспортного средства).

4. Владелец транспортного средства: ООО "РОСТО".

Адрес владельца: 123456 г. Москва, Московская ул., д.1.

6. Место оценки: г. Москва

7. Балансовая стоимость транспортного средства: 125 тыс. руб.

8. При проведении оценки используются следующие документы:

8.1. Стандарты оценки транспортных средств: -

8.2. Методические и нормативно-технические документы: "Методика оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98". Утверждена Минтрансом РФ 10 декабря 1998г.

8.3. Информационное обеспечение: справочник SUPERSCHWACKE (EUROTAX), справочник КАЛЬКУЛЯЦИЯ (EUROTAX).

9. Расчет пробега с начала эксплуатации:

Автомобиль первые 3 года эксплуатировался в Германии, последующие 3 года - в Российской Федерации. В соответствии со справочником SUPERSCHWACKE (EUROTAX) автомобиль MERSEDES-BENZ 300 SE 2.8 относится к категории 5.4. Фактический пробег с начала эксплуатации рассчитывается по формуле (13) в соответствии с данными таблицы П6.2 и таблицы П6.3 "Методики оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98" следующим образом:

Фактический пробег с начала эксплуатации (определен расчетным путем): 109,9 тыс. км.

10. Расчет остаточной стоимости транспортного средства.

10.1. Расчет остаточной стоимости , неразукомплектованного транспортного средства в работоспособном состоянии, на котором не производились замена агрегатов и переоборудование, а также отсутствуют неисправности и

эксплуатационные дефекты.

Расчет проводится рыночным методом. По данным газет, журналов и других печатных изданий с информацией о стоимости подержанных импортных легковых автомобилей, а также по данным комиссионных магазинов, получена выборка следующих значений стоимости легкового автомобиля модели MERSEDES-BENZ 300 SE 2.8 с возрастом 6 лет и пробегом с начала эксплуатации порядка 110 тыс. км в границах вторичного рынка транспортных средств Московского региона: 17000 $ 16500 $,20000 $,17000 $, 16500 $, 18000 $, 18200 $, 17500 $ .

Рассчитанное значение = 17587,5 $.

Курс доллара на 10 января 1999 года, установленный Центральным банком Российской Федерации, составляет 22 рубля за 1 доллар США. Рассчитанное значение = 386925 руб.

Коэффициент вариации равен 0,065. Выборка однородна.

10.2. Расчет физического износа транспортного средства И ф на дату оценки проводится по формуле (20) "Методики оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98". В соответствии с таблицей 2 указанной методики рассчитывается значение W для легковых автомобилей европейского производства:

W = 0,05 · 6 + 0,0025 · 109,9 = 0,30 + 0,275 = 0,575

По формуле (20) или по таблице приложения 9 "Методики оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98" определяем, что при W = 0,575 физический износ равен 43,7%.

Физический износ транспортного средства на дату оценки И ф = 43,7%.

10.3. Расчет составляющей остаточной стоимости, учитывающей замены агрегатов (узлов, систем, оборудования) базовой комплектации на аналогичные.

10.3.1. Расчет на дату оценки физического износа шин, аккумулятора и глушителя, установленных при замене аналогичных узлов и элементов.

Так как повреждения и дефекты шин отсутствуют, физический износ шин рассчитывается по формуле:

![]()

Физический износ шин, установленных на автомобиле, равен:

Физический износ шины запасного колеса равен:

![]()

Физический износ аккумуляторной батареи равен:

![]()

Расчет физического износа глушителя на дату оценки проводится по формуле (20) "Методики оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98". В соответствии с таблицей 2 указанной методики рассчитывается значение W для легковых автомобилей европейского производства:

W = 0,05 · 3 + 0,0025 · 41 = 0,15 · 0,103 = 0,253

По формуле (20) или по таблице приложения 9 "Методики оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98" определяем, что при W = 0,253 физический износ глушителя равен 22,4 %. Таким образом, = 22,4%.

10.3.2. Значения стоимости в новом состоянии и физического износа узлов (элементов) базовой комплектации, установленных взамен аналогичных, приведены в таблице 1.

Таблица 1

Расчетное значение составляющей остаточной стоимости, учитывающей замену агрегатов (узлов, систем, оборудования) базовой комплектации на аналогичные, равно:

10.4. Расчет составляющей, учитывающей разу комплектацию транспортного средства (кроме замен при переоборудовании), проводится в соответствии с таблицей 2.

Таблица 2

Расчетное значение составляющей, учитывающей разукомплекгацию транспортного средства (кроме замен при переоборудовании), равно:

10.5. Расчет морального износа транспортного средства на дату оценки.

По данным "Методики оценки остаточной стоимости транспортных средств с учетом технического состояния. Р-03112194-0376-98" выпуск легкового автомобиля MERSEDES-BENZ 300 SE 2.8 прекращен в 1994 году. Так как на дату оценки после снятия автомобиля с производства прошло менее 10 лет, то расчет значения первого фактора морального износа, учитывающего на дату оценки снятие транспортного средства с производства, проводится по формуле:

И М 1 = 2 · Т СН % = 2 · 4 = 8%

Фактор морального износа, учитывающий прекращение выпуска запасных частей к транспортному средству, равен И М 2 = 0%, так как по данным справочника КАЛЬКУЛЯЦИЯ (EUROTAX) выпуск запасных частей к автомобилю MERSEDES-BENZ 300 SE 2.8 продолжается. Указанные запасные части можно приобрести в Московском регионе. Фактор морального износа, учитывающий попадание ранее транспортного средства в дорожно-транспортное происшествие (указано в заявлении заказчика), равен И М 3 = 5%. Фактор морального износа, учитывающий количество владельцев, И М 4 = 0%, так как общее число владельцев оцениваемого автомобиля менее 4.

Моральный износ транспортного средства на дату оценки И М = 13%.

10.6. Расчет составляющей, учитывающей переоборудование транспортного средства путем установки дополнительного оборудования без замены агрегатов базовой комплектации на дату оценки проводится в соответствии с таблицей 3.

Таблица 3

Расчетное значение составляющей, учитывающей переоборудование транспортного средства путем установки дополнительного оборудования без замены агрегатов базовой комплектации на дату оценки равно:

![]() тыс. руб

тыс. руб

10.7. Расчет стоимости С ЭД устранения отказов, неисправностей и эксплуатационных дефектов на дату оценки проводится следующим образом. Стоимость работ по ремонту рассчитывается в соответствии с таблицей 4.

Таблица 4

Стоимость работ по ремонту равна 5100 руб. Стоимость запасных частей рассчитывается в соответствии с таблицей 5.

Таблица 5

Стоимость запасных частей равна 5400 руб. Стоимость материалов рассчитывается в соответствии с таблицей 6.

Таблица 6

Стоимость материалов - 4260 руб.

Стоимость устранения эксплуатационных отказов, неисправностей и эксплуатационных дефектов транспортного средства равна 14760 руб.

Результаты расчета стоимости устранения отказов, неисправностей и эксплуатационных дефектов транспортного средства действительны для условий товарных рынков транспортных средств, запасных частей к транспортным средствам, материалов для ремонта, а также услуг по ремонту транспортных средств, в границах Московского региона (Москва и Московская область).

10.8. Утилизационная стоимость не определялась, так как значение физического износа транспортного средства на дату оценки значительно ниже 80%.

10.9. Расчетное значение остаточной стоимости транспортного средства на дату оценки равно:

Остаточная стоимость оцениваемого транспортного средства равна:

триста тридцать три тысячи двести семьдесят восемь рублей.

Эксперт по оценке И.И. Иванов

Приложение 1

к отчету об оценке № 1

Открытое акционерное общество "Автоэксперт"

123321 Москва, ул. Новая, д. 10 тел. 123-45-67

проверки технического состояния транспортного средства

Место проверки: центр инструментального контроля "Автодиагностика" по адресу - г. Москва, ул. Средняя, д. 10. Параметры транспортного средства:

Тип - легковой автомобиль. Марка, модель - MERSEDES-BENZ 300 SE 2.8

Идентификационный номер (VIN): WDB1240301A000100

Двигатель: модель 104 № 123

Шасси (рама) № - Кузов № 000100 Цвет: зеленый

Дата выпуска: январь 1993 года

Паспорт транспортного средства: серия 77АА № 1234567

Владелец транспортного средства: ООО "РОСТО".

Адрес владельца: 123456 г. Москва, Московская ул., д. 1.

В заявлении заказчика указано, что в 1998 году автомобиль был поврежден в дорожно-транспортном происшествии.

При проверке установлено:

1. Идентификационные номера двигателя и кузова, регистрационный знак, цвет соответствуют записям в регистрационных документах.

2. Показание спидометра 56 тыс. км. По заявлению заказчика спидометр ранее ремонтировался и его данные не соответствуют фактическому пробегу.

3. Заменены агрегаты базовой комплектации:

3.1. Шины (4 шт), установленные на автомобиле: типоразмер - 225/60 R16; дата производства - 1996 год; высота рисунка протектора - 8 мм. Эксплуатационных дефектов и повреждений нет.

3.2. Шина запасного колеса: типоразмер - 225/60 R16; дата производства - 1996 год; высота рисунка протектора - 12 мм. Эксплуатационных дефектов и повреждений нет.

3.3. Аккумулятор: марка - VARTA 562 21/19, дата производства (замены) - январь 1997 года.

3.4. Глушитель, дата замены - 1996 год.

4. Отсутствуют следующие агрегаты (элементы) базовой комплектации:

фирменная эмблема, щетка стеклоочистителя, бампер задний.

5. Переоборудование с заменой базовых агрегатов не проводилось.

6. Дополнительно установленное оборудование (с указанием даты установки):

автотелефон (включая антенну и оборудование для установки) - 1996 год;

минихолодильник в багажнике - 1996 год.

7. Эксплуатационные дефекты:

повреждена краска на капоте (площадь повреждения около 100 кв. см) - требуется проведение полной окраски капота;

требуется регулировка крепления левой передней двери;

разбито стекло правой передней фары - требуется замена фары.

8. Результаты проверки технического состояния с использованием средств технического диагностирования: требуется замена тормозных шлангов.

9. Результаты проверки работоспособности транспортного средства, агрегатов, систем и приборов: в работоспособном состоянии.

Заключение эксперта по оценке

Автомобиль находится в работоспособном состоянии, требуется устранение неисправностей, связанных с безопасностью дорожного движения, и эксплуатационных дефектов. Приложение: диагностическая карта

Эксперт по оценке И.И. Иванов

Представитель Заказчика,

начальник транспортного цеха И.И. Петров

Приложение 2

к отчету об оценке № 1

Копия документа об образовании эксперта (экспертов) по оценке, подтверждающего получение профессиональных знаний в области оценки транспортных средств.

Приложение 3

к отчету об оценке № 1

Копия страхового полиса о страховании гражданской ответственности Оценщика.

Приложение 4

к отчету об оценке № 1

Копия письма из Московской лицензионной палаты

2. Определения

3. Оценка остаточной стоимости

3.1. Общие методические принципы

3.2. Расчет остаточной стоимости

3.3. Расчет утилизационной стоимости

4. Организация работ и составление отчета по оценке

Литература

Приложение 1 Примеры расчета стоимости транспортного средства рыночным методом

Приложение 2 Параметры формулы (6) для расчета стоимости транспортных средств косвенным методом

Приложение 3 Коэффициенты приведения цен по моделям транспортных средств, снятых с производства, к выпускаемым моделям

Приложение 5 Значения нормативных пробегов транспортных средств и их агрегатов до списания (капитального ремонта)

Приложение 6 Среднегодовые пробеги и пробеги с начала эксплуатации транспортных средств

Приложение 7 Классификация условий эксплуатации транспортных средств

Приложение 8 Районирование территории России и бывшего СССР по климатическому признаку

Приложение 9 Справочные данные для расчета физического износа транспортного средства по формуле (20)

Приложение 10 Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР

Приложение 11 Высота рисунка протектора новых шин в зависимости от типа рисунка протектора

Приложение 12 Расчет физического износа шин в зависимости от высоты рисунка протектора новой и изношенной шины

Приложение 13 Перечень простейших видов переоборудования транспортных средств, которые могут осуществляться без разработки и согласования проектной документации, но по разрешению ГИБДД

Приложение 14 Данные о прекращении выпуска транспортных средств

Приложение 15 Заявление на оценку транспортного средства

Приложение 16 Договор об оценке транспортного средства

Приложение 17 Акт проверки технического состояния транспортного средства

Приложение 18 Отчет об оценке транспортного средства

Приложение 19 Пример составления отчета об оценке транспортного средства

Производим оценку легковых автомобилей, оценку грузовых автомобилей, оценку автомобилей импортного производства, оценку специальных транспортных средств

Пример отчета об оценке автомобиля

ОТЧЕТ об оценке рыночной стоимости автомобиля ШЕВРОЛЕ ЛАЦЕТТИ

СОДЕРЖАНИЕ:

1.Общие сведения……………………………………………………………………………………….2

1.1 ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ………………………………………………………………...2

1.2 ЗАДАНИЕ НА ОЦЕНКУ……………………………………………………………………………..2

1.3 СВЕДЕНИЯ О ЗАКАЗЧИКЕ………………………………………………………………………...2

1.4 СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ………………………………………………………………………2

1.5 ПРОЧИЕ СВЕДЕНИЯ……………………………………………………………………………….3

2. ПРИМЕНЯМЫЕ СТАНДАРТЫ ОЦЕНКИ, ВИДЫ СТОИМОСТИ……………………………….3

3. ОБЬЕМ И ЭТАПЫ ИССЛЕДОВАНИЯ………………………………………..…………………….4

4. МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ АВТОТРАНСПОРТНОГО СРЕДСТВА..……………5

5. ОБЩИЕ ПОЛОЖЕНИЯ, ХАРАКТРЕРИЗУЮЩИЕ АВТОТРАНСПОРТНЫЕ СРЕДСТВА…6

6. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ………………………………………………………………….7

7. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ ЗАТРАТНОГО ПОДХОДА………………………………………………………………………………………………..8

8. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ СРАВНИТЕЛЬНОГО ПОДХОДА………………………………………………………………………………………………..10

9. МАРКЕТИНГОВЫЙ ПЕРИОД…………………………………………………………………….12

10. СЕРТИФИКАТ КАЧЕСТВА ОЦЕНКИ…………………………………………………………..13

11. ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ……………………………………………………………….13

12. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ………………………………………………….14

13. ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ НОРМАТИВНЫХ АКТОВ И ЛИТЕРАТУРЫ…………14

13. ПРИЛОЖЕНИЕ

1. Общие сведения.

1.1 ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Объект оценки: автомобиль ШЕВРОЛЕ Лацетти, государственный номер В612УВ 74.

Результаты оценки по различным подходам:

затратный подход - 296860 руб.

Сравнительный подход - 274217 руб.

Доходный подход - не использовался.

Итоговая величина стоимости объекта оценки 282 000 (двести восемьдесят две тысячи) рублей.

1.2 ЗАДАНИЕ НА ОЦЕНКУ

Объект оценки: CHEVROLET ШЕВРОЛЕ Лацетти

· пробег 78123 км

· Наименование (тип ТС) - Легковой

· Год изготовления ТС - 2005

· Модель, № двигателя - F14D3 381239K

· Шасси (рама) № Н/У

· Кузов № KL1NF197J6K252219

· Цвет кузова - серебристый

· Мощность двигателя, л.с. (кВт) - 95,2 лс.с, 70 кВт

· Рабочий объем двигателя, куб.см. - 1399

· Тип двигателя - бензиновый

· Разрешенная масса - 1660 кг

· Государственный номер В612УВ 74

Оцениваемые права: право собственности на объект оценки

Цель оценки: определение рыночной стоимости оценки автомобиля CHEVROLET ШЕВРОЛЕ Лацетти.

Предполагаемое использование результатов оценки и связанные с этим ограничения: использование результатов оценки для отчуждения автомобиля.

Вид стоимости: рыночная стоимость

Дата оценки: 26 апреля 2009 года

Срок проведения оценки: 26 апреля 2009 года

6. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки представляет собой легковой седан марки ШЕВРОЛЕ Лацетти, 2005 модельного года, государственный номер В612УВ 74.

Для составления настоящего отчета к сведению принята информация Заказчика о том, что объект оценки в дорожно-транспортных происшествиях не участвовал.

В течение гарантийного срока (2 года), согласно сервисной книжке, автомобиль обслуживался у дилера - ТД «Джемир»;

Автомобиль укомплектован дополнительным оборудованием:

1. Защита двигателя - 3000 руб.;

2. Коврики салона - 3000 руб.;

3. Сигнализация - 3000 руб.;

4. Подогрев сидений - 3000 руб.

5. 4 зимних шины с литыми дисками - 25000 руб.

Осмотром установлено следующее:

- качество лакокрасочного покрытия - хорошее, сколов нет, визуально заводской окраски;

- ручки открывания дверей, окрашены в цвет кузова - имеются потертости с внутренней стороны;

- на заднем бампере, в правом нижнем углу видна трещина длиной 4-5 см, бампер - целый;

- на автомобиле установлена зимняя резина, глубина протектора - 3 мм;

- моторный отсек, багажник в чистом, удовлетворительном состоянии, царапины отсутствуют;

- салон автомобиля в хорошем состоянии, чехлы сидений - без пятен, порезов;

- электрооборудование - все в рабочем состоянии.

7. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ ЗАТРАТНОГО ПОДХОДА

Определение стоимости в рамках затратного подхода.

Определение стоимости объекта в рамках затратного подхода производится по методике руководства «РД 37.009.015-98».

В общем виде, стоимость автомобиля, не участвовавшего в дорожно-транспортных происшествиях, определяется как

где: - рыночная стоимость объекта оценки, руб.;

- рыночная стоимость нового аналогичного объекта, руб.;

- стоимость дополнительного оборудования, руб.;

- стоимость дополнительной комплектации, руб.;

- утрата стоимости из-за естественного физического износа, руб.;

- стоимость устранения аварийных дефектов, руб.;

- потеря стоимости из-за функционального устаревания, руб.;

- потеря стоимости из-за экономического устаревания, руб.;

- дополнительная утрата товарной стоимости, руб.

Определение расчётного износа транспортного средства.

Износ АМТС и их комплектующих можно представить в виде суммы трех видов износа:

Итр= И физ + Иф + Иэк, %

где: Ифиз - естественный физический износ, проценты;

Иф - функциональный (моральный) износ, проценты;

Иэ - экономическое устаревание, проценты.

Ифиз = (И2*Пф + И1*Пф) *А1* А2 * А3

где: И1 - коэффициент корректирования износа автотранспортного средства по пробегу (в % на 1000 км. пробега) - значение приведено в РД37.009.015-98.

Пф - пробег общий фактический на день осмотра (в тыс. км).

И2 - величина износа АМТС по сроку службы (в % за 1 год) в зависимости от интенсивности эксплуатации - значение приведено в приложении «К» РД37.009.015-98.

Дф - фактический срок службы (в годах) с начала эксплуатации.

А1 - коэффициент корректирования износа в зависимости от природно-климатических условий.

А2 - коэффициент корректирования износа в зависимости от экологического состояния окружающей среды.

А3 - коэффициент корректирования износа, учитывающий тип региона, в котором эксплуатировалось АМТС (автомототранспортного средства).

Значения корректирующих коэффициентов приведены в РД 37.009.015-98 и их произведение составляет для г. Челябинска величину 1,2.

Таблица № 1. Расчет стоимости объекта оценки затратным подходом.

Объект оценки Шевроле Лацетти

1.Цена нового аналога (в такой же комплектации) объекта оценки в г. Челябинске на дату оценки 23.04.2009, в базовой комплектации по данным дилера - ТД «Джемир» (в подарок - комплект зимней резины)

2. Цена нового аналога (в такой же комплектации) объекта оценки в г. Челябинске на дату оценки 23.04.2009, в базовой комплектации по данным дилера - автохолдинг «Машинный двор» (в подарок - комплект зимней резины)

Принимаем среднее значение 537000 руб.

537000 руб.

Соб - стоимость дополнительного оборудования (защита двигателя, коврики, подогрев сидений, сигнализация, диски (10 тыс. руб.) 22000 руб.

Итого: 559000 руб.

Показатель износа транспортного средства по пробегу (И1) 78,1*28%=21,87%

Пробег нормативный на дату оценки тыс.км. (Пф) 78,1

Показатель старения по сроку службы (И2) 5.5%*3,5=19,25%

Фактический срок службы в годах (Дф) 3,5

Коэффициент корректировки износа в зависимости от природно - климатических условий, экологического состояния окружающей среды и типа региона. (А1 * А2 * А3) 1,2

Физический износ (%) (Иф) 41,1%

Внешний износ (с учетом кризиса в РФ и общего спада продаж автомобилей) 5%

Общий износ 46,1%

Сдеф, стоимость устранения дефекта заднего бампера 5000 руб.

Рыночная стоимость объекта оценки в рамках подхода (руб.) 296860 руб.

Рыночная стоимость автотранспортного средства в рамках затратного подхода

на дату оценки, округленно составляет: 296860 руб.

Стоимость автомобилей, полученная в рамках затратного подхода может не соответствовать реальным рыночным ценам и должна быть принята только в качестве составляющей рыночной стоимости, при определении итоговой величины стоимости, с весовым коэффициентом равным 1.

Максимальным весовым коэффициентом принимаем 2.

8. ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ В РАМКАХ СРАВНИТЕЛЬНОГО ПОДХОДА

Сравнительный подход основывается на анализе цен покупки и продажи транспортных средств (а также специальной техники и машин на их базе/шасси), сложившихся на дату оценки на первичном и вторичном рынке данного региона. Так как транспортные средства - продукция массового потребления, и число сделок купли-продажи достаточно велико, то ценовая информация стабильна и доступна. В том случае, если у оценщика отсутствует информация о сложившейся рыночной цене конкретной марки транспортного средства, он может с помощью сравнительного подхода оценить данное транспортное средство на основе анализа рыночных цен на транспортные средства, имеющие аналогичные функциональные и конструктивные характеристики.

В данном случае используется метод прямого сравнения.

Кроме того, при сравнительном подходе могут быть использованы: метод удельных ценовых показателей, метод корреляционных моделей и метод экспертных оценок.

Определение рыночной стоимости осуществляется на основе анализа открытых предложений о продажах, публикуемой аналитической информации, справочного материала ресурса www.autoсhel.ru, www.izrukvruki.ru («Из Рук в Руки»), газеты «Из рук в руки», газеты «Тумба». При этом учитывается (использованием коэффициента «уторговывания» и весовым коэффициентом при определении итоговой величины стоимости объектов), что оценщик располагает информацией о ценах предложения первичного и вторичного рынка автомобилей Челябинского региона, которые сложились под влиянием цен совершённых и предполагаемых сделок.

Расчет рыночной стоимости автомобиля ШЕВРОЛЕ Лацетти, государственный номер В612УВ 74, сравнительным подходом представлен в таблице № 2.

Таблица № 2

№п/п Характеризующие параметры Аналог №1 Аналог №2 Аналог №3 Аналог №4 Аналог №5

1. Цена предложения, рублей 350000 320000 320000 320000 323000

2. Год выпуска 2005 2004 2005 2005 2004

3. Пробег, тыс.км 26 60 150 28 67

4. Коэффициент уторговывания 0,95 0,95 0,95 0,95 0,95

5. Скорректированная стоимость, рублей 306800 304000 304000 304000 306850

6. Износ аналога объекта оценки,% 26,4 39,9 61,2 29,8 40,7

7. Износ внешний,% 5 5 5 5 5

8. Корректировка остаточной стоимости по формуле: (1 - И объекта) /

(1 - И аналога) 0,78 0,98 0,62 0,83 1

9. Скорректированная стоимость, рублей 239304 297200 188480 252320 306850

10. Шкала ранжирования 3 5 1 4 5

Стоимость объекта оценки, рублей (239304*3+297200*5+188480*1+252320*4+306850*5)/(3+5+1+4+5)

Стоимость объекта оценки, рублей 274217

Обоснование корректирующих поправок.

Поправка на корректировку цены предложения при продаже выбрана как вероятное значение исходя из среднего значения поправки на уступку при совершении аналогичных сделок с легковыми автомобилями. Поправки на уступку при совершении сделок купли-продажи легковых автомобилей на рынке подержанных автомобилей, составляют диапазон от 5 до 10 % стоимости объекта. Поправка вносилась для объектов-аналогов объекта оценки, предложенных к продаже с пометкой «Торг». Для подобранных аналогов выбрана поправка величиной в 5% от стоимости объекта-аналога.

8. Обобщение результатов в рамках затратного и сравнительного подходов.

На основании информации, полученной в результате проведения настоящего анализа с применением различных подходов к оценке, можно представить следующую таблицу:

Таблица №3. Обобщение результатов.

Объект оценки Сзатр. Ссравн.

ШЕВРОЛЕ Лацетти, государственный номер В612УВ 74 296860 274217

Шкала ранжирования 1 2

Стоимость объекта оценки: (296860*1+274217*2)/3=281764 рубля

Итоговая рыночная стоимость объекта оценки, на дату 26.04.2009, округленно составляет: 282 000 (двести восемьдесят две тысячи) рублей.

9. МАРКЕТИНГОВЫЙ ПЕРИОД

Для аналогичных объектов маркетинговый период составляет от 2 до 6 месяцев. При вероятном ухудшении ситуации маркетинговый период может возрасти до 1 года, при серьезном улучшении - сократиться до 1 месяца.

По моему мнению, опираясь на опыт и собранную информацию, оценщик определяет маркетинговый период для оцениваемого объекта в 6 месяцев.

10. СЕРТИФИКАТ КАЧЕСТВА ОЦЕНКИ

Подписавшее данное заключение оценщик настоящим удостоверяет, что в соответствии с имеющимися у него данными:

· использованные факты и информация являются, насколько известно оценщику, верными и правильными, и основываются также на информации Заказчика;

· оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действует непредвзято и без предубеждения по отношению к участвующим сторонам;

· вознаграждение оценщика не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования Заказчиком или третьими сторонами выводов и заключений, содержащихся в заключении;

· в процессе анализа данных, ни одно лицо не оказывало сколько-нибудь существенной помощи оценщику, подписавшему настоящий отчет, за исключением случаев, специально оговоренных в отчете.

11. ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ

Дата оценки - 26 апреля 2009 года.

Оценка проведена в условиях рынка Челябинского региона.

Сертификат качества оценки, являющийся частью настоящего заключения, ограничивается следующими условиями:

· Оценщик не несет ответственности за юридическое описание права собственности на оцениваемое имущество, достоверность которого презюмируется со слов Заказчика. Оцениваемые права собственности рассматриваются свободными от каких-либо претензий или ограничений, кроме оговоренных в заключении.

· От оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного заключения или оцененного имущества, кроме как на основании отдельного договора с заказчиком или официального вызова суда.

· При проведении оценки предполагалось отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На оценщике не лежит ответственность по обнаружению подобных факторов.

· Мнение оценщика относительно стоимости действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость оцениваемых прав.

· Различные величины стоимости, содержащиеся в отчете, относятся только к данной оценке и не могут быть использованы вне его контекста. Данная оценка действительна только на указанную дату или даты, и только для целей настоящей оценки или указанных здесь целей.

· Оценщик обязуется сохранять в тайне всю информацию, полученную в ходе проведенных работ по оценке.

12. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И ЗАКЛЮЧЕНИЕ

№ Подход Рыночная стоимость, полученная одним из подходов, руб Весовой коэффициент Средневзвешенное значение рыночной стоимости, руб

1 Затратный 296860 1

2 Сравнительный 274217 2

3 Доходный - - -

4 Итоговая рыночная стоимость 1 281764

На основе имеющихся данных, проведенного анализа и выполненных расчетов, приведенных в данном отчете можно сделать следующее заключение:

Величина рыночной стоимости автомобиля ШЕВРОЛЕ Лацетти, государственный номер В612УВ 74, на дату 26.04.2009, с учетом округления составляет: 282 000 (двести восемьдесят две тысячи) рублей.

КУРСОВАЯ РАБОТА

по курсу "Оценка машин, оборудования и транспортных средств"

на тему: Оценка рыночной стоимости автотранспортного средства

(в форме заключения (отчета) об оценке автомобиля ГАЗ 3307)

Определение рыночной стоимости автотранспорта

Рыночная стоимость - расчетная денежная сумма, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы его приобрести.

Описание объекта

Тип ТС: грузопассажирский;

Идентификационный номер: ХТН 33073081611304

Марка, модель ГАЗ 3307;

Модель, № двигателя: 51100А - У1019578;

Кузов №: 309;

Шасси №: S 1611304 ;

Цвет: Белый;

Дата выпуска: 1995г.

Паспорт ТС: 24 КС 970984;

Методика расчетов

Затратный подход при оценке транспортных средств основывается на том, что в качестве стоимости оцениваемого транспортного средства принимаются затраты на его изготовление. Так как транспортные средства - объекты серийного и крупносерийного производства, то затратный подход в большинстве случаев неприемлем. Это связано с тем, что изготовление одного транспортного средства - единичное производство, удельные затраты в котором на изготовление в несколько раз выше, чем при серийном производстве. Затратный подход может быть использован при оценке переоборудованных автомобилей, автомобилей, изготовленных в порядке индивидуального творчества, при восстановлении раритетных автомобилей.

Доходный подход основывается на определении текущей стоимости объекта оценки как совокупности будущих доходов от его использования. Так как доходы дает только конкретное производство, то доходный подход не применяется при оценке отдельных видов средств труда, являющихся элементом производства, а в основном используется только для оценки предприятия, производственных комплексов и других объектов бизнеса. При оценке доходным подходом в основном используется метод дисконтирования денежных потоков и метод капитализации дохода. По этой причине, в данном отчете, оценка транспортного средства доходным подходом не проводится.

Рыночный (сравнительный) подход основывается на анализе цен покупки и продажи транспортных средств, сложившихся в данный момент на первичном и вторичном рынке. Основной используемый принцип - сопоставление, которое должно проводиться с новым транспортным средством с внесением поправок на износ при отсутствии данных по вторичному рынку.

Определение рыночной стоимости автомобиля ГАЗ 3307 затратным подходом

Рыночная стоимость транспортного средства рассчитывается по формуле 1:

Рст = Cв - И, 1)

Где - Св - стоимость восстановления либо стоимость замещения. В нашем случае корректно будет использовать стоимость замещения, с использованием более современного и функционального аналога.

И - общий накопленный износ, который расччитывают по формуле 2:

И = 1- (1-И. физ) * (1-Ифункц) * (1-Иэк),

Где - И физ - физический износ, %

Ифункц - функциональный износ, %

Иэк - экономический износ,%

Определение размера физического износа

Для более объективного определения физического износа воспользуемся разработанными руководящими документами и методиками:

1. РД 37.009.015. - 98 с изменениями №1,2,3 2001г.

2. РД 37.009.015. - 98 с изменениями №1,2,3,4 2005г.

3. Метод расчёта износа по Ю. В Андрианову

4. Метод по норме амортизационных отчислений

5. Экспертный метод

Расчёты физического износа по выше приведенным методикам представлены ниже в таблицах 1-5.

Определение рыночной стоимости автомобиля с учетом пробега и продолжительности эксплуатации (Методическое руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления РД 37.009.015-98. М.: НАМИ, 1998.) В соответствии с методическим руководством износ (Итр, %) при оценке транспортного средства может быть рассчитан по формуле 3:

Итр = (И1*Пф+И2*Дф) *А2*А3*А4 3)

Таблица 1. Исходные данные ТС

| Показатель | Величина | |

| ГАЗ 330730 (Фургон) | |

|

| Год выпуска | |

|

| |

||

| |

||

| | | |

| Таблица 2. Расчет физического износа по РД 37.009.015-98 (с изм. №1, №2, №3) 2001 г. |

||

| Показатель | Величина | |

| И1 - показатель износа по пробегу, % / 1000 км пробега | |

|

| Пф - фактический пробег с начала эксплуатации или после капитального ремонта на дату осмотра, тыс. км | |

|

| Среднегодовой пробег, тыс. км | |

|

| И2 - временной показатель старения, % / год | |

|

| Дф - фактическая длительность эксплуатации, лет | |

|

| |

||

| |

||

| |

||

| |

||

Расчёт физического износа по РД 37.009.015 - 98 (с изм. № 1, 2, 3,4) 2005г проводят по формуле 4:

Итр = И2*Дф+И1* (Пф - Пс*Дф)) *А2*А3*А4 4)

Таблица 3. Расчет физического износа по РД 37.009.015-98 (с изм. № 1, 2, 3,4) 2005 г.

| Показатель | Величина | |

| И2 - среднегодовая величина износа за год эксплуатации объекта (значения для различного типа АМТС приведены ниже в таблицах), проценты | |

|

| Дф - фактическая длительность эксплуатации, лет | |

|

| Пф - фактический пробег с начала эксплуатации или после капитального ремонта на дату осмотра, тыс. км | |

|

| Среднегодовой пробег, тыс. км | |

|

| Пс - нормативный среднегодовой пробег, тыс. км. | |

|

| И1 - коэффициент корректирования износа в зависимости от величины отклонения фактического пробега АМТС от нормативного среднегодового, равный ±0,25% за 1000 км. отклонения | |

|

| А2 - коэффициент корректирования износа в зависимости от природно-климатических условий | |

|

| А3 - коэффициент корректирования износа в зависимости от экологического состояния окружающей среды | |

|

| А4 - коэффициент корректирования износа, учитывающий тип региона, в котором эксплуатировалось АМТС | |

|

| Итр - физический износ транспортного средства, % | |

Расчёт физического износа по норме амортизационных отчислений проводят по формуле 5:

Итр = На* Дф /100,5)

Где - На - норма амортизационных отчислений для подвижного транспорта. (см. Единые нормы амортизационных отчислении). Расчёт представлен в таблице 4.

Таблица 4. Расчет физического износа по нормативным показателям

Формулы для расчёта представлены в таблице. По специально разработанным таблицам при помощи величины омега - функции находя физический износ. Рассчитанный физический износ должен быть равен или несущественно отличаться от табличного.

В соответствии с РД 34.009.015.98 при установлении величины износа можно также пользоваться экспертным путем, суть которого в том что величина износа может быть установлена исходя из опыта эксперта. Экспертным методом принят износ равный 60%.

Рассчитанные величины износов согласовываются и получаем итоговый физический износ. (Табл 6), который составил 62%.

Таблица 6. Согласование величины физического износа ТС

| Метод оценки | Величина физического износа, % | Весовой коэффициент | Результат, % |

|

| Метод по РД 37.009.015-98 | ||||

| Метод по нормативным показателям | ||||

| Экспертный метод по РД 37.009.015-98 | ||||

| Рд с измененияими 1,2,3, 4 2005 год | ||||

| Средневзвешенная величина физического износа | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3307 | ||||

| МодельГАЗ 3308 | ||||

| МодельГАЗ 3308 | ||||

| Рыночная стоимость, руб. (средняя величина выборки Цср) | ||||

Таким образом средняя стоимость автомобиля ГАЗ 3307 составляет 110330руб.

Выбранные данные подвергли статистической обработке.

Использование статистических методов в процессе оценки

Одним из основных элементов процесса оценки машин является сбор информации, в частности, об их рыночных ценах. Как правило, здесь оценщик сталкивается с таким явлением, когда цены практически идентичных машин, полученные из разных источников, отличаются друг от друга. В этом случае говорят, что собранные оценщиком значения цен являются случайными (или стохастическими) величинами.

На основе собранной информации оценщику в этом случае приходится определять статистические оценки ряда величин, в частности, среднее значение рыночной цены объекта оценки. При малых объемах собранной информации оценщик должен быть уверен в ее качестве. Поэтому уже на стадии предварительной обработки информации он должен провести отсев резко выделяющихся наблюдений в выборке и проверку гипотезы о нормальности распределения. Только после этого возможно применение методов и соотношений, хорошо разработанных для нормального распределения.

Однако на практике оценщик всегда пользуется данными выборки из генеральной совокупности данных. В этом случае некоторые основные свойства случайных величин могут быть описаны более просто по данным выборки с помощью оценок параметров их функций распределения, называемых также статистиками. Подробно о математической статистике можно говорить долго, так достаточно много способов статистической обработки.

Важнейшими из статистических величин, являются: среднее (среднее арифметическое) значение выборки (оценка математического ожидания), которую рассчитывают по формуле 6.

Формула 6

Где x i - значение одного из параметров выборки

Характеристика разброса наблюдаемых величин - дисперсия выборки (оценка дисперсии s 2 ) рассчитывается по формуле 7

Формула 7

Где n - число наблюдеий в генгеральной совокупности

Среднее квадратическое (стандартное) отклонение выборки рассчитывают по формуле 8.

Формула 8

Стандартное отклонение s - мера разброса случайной величины вокруг среднего значения, имеющая размерность, совпадающую с размерностью случайной величины, что полезно при определении погрешностей расчетных оценок.

К характеристикам разброса данных относится также коэффициент вариации (ν) выборки. (формула 9)

Формула 9

Значение n выражает среднее квадратическое отклонение s в процентах от среднего x ср совокупности данных и поэтому может быть использовано для оценки их точности. Выборка является точной если коэффициент вариации менее 33%.

Собрать данные обо всех значениях x i из генеральной совокупности практически невозможно. Поэтому реально оценщик довольствуется выборкой, а методы математической статистики помогают ему по известным свойствам объектов из выборки судить о свойствах всей генеральной совокупности.

Проведем дисперсионный анализ данных, расчитая основные статистические характеристики.

Используя данные генеральной совокупности и выше приведенные формулы для расчёта статистических величин получаем:

Среднее значение составило - 110330 руб.

Среднее квадратическое отклонение составило 10 781 руб.

Коэффициент определяющий точность выборки (коэффициент вариации) составил 10%, что удовлетворяет точности нормального распределения (точность должна быть менее 33%)

Построение модели уравнения регрессии

Следующим шагом является оценка погрешности среднего значения цены с использованием, например, интервальных оценок. Далее при построении модели цены объекта оценщику необходимо, используя корреляционные методы, оценить степень влияния на нее различных факторов, провести классификацию факторов и, наконец, построить саму модель в виде уравнения регрессии. Для этой цели используем ту же выборку генеральной совокупности, где у объектов известны год выпуска, пробег, и рыночная стоимость, табл.11

Таблица 11. Данные о рыночных продажах

| Год выпуска | Срок эксплуатации, лет | Пробег, км | Стоимость, руб. | Коэфициент приведения | стоимость скорректированная | Источник информации |

Расчет рыночной стоимости автомобиля по сроку эксплуатации

При помощи построения линий тренда в мастере диаграмм получаем уравнение тренда с коэффициентом корреляции равным 0,63. Коэффициент корреляции должен иметь значение близкое к 1, однако ввиду того, что удалось подобрать малое количество объектов аналогов, коэффициент корреляции значительно меньше 1. В нашем случае используем уравнение тренда вида у=-50992Ln (x) +66.967 и коэффициент корреляции (R 2) = 0.63 (см. рисунок 1)

Рисунок 1 Графики зависимости рыночной стоимости объекта от срока эксплуатации

Срок службы объекта оценки нам известен и составляет 12,42 лет. Подставляем это значение в уравнение зависимости вида у=-50992Ln (x) +66.967 вместо значения Х и получаем, что рыночная стоимость автомобиля по сроку службы составила 5000 руб. Найденное значение не удовлетворяет средней рыночной стоимости подержанного автомобиля. Поэтому проводим расчёт зависимости рыночной стоимости автомобиля от пробега. Получаем уравнение вида: у=39451е -2Е-06Х и коэффициент корреляции 0,59, что также объясняется малой выборкой.

Пробег объекта оценки нам известен и составляет 40 тыс. км. Подставляя это значение вместо Х в уравнение вида у=39451е -2Е-06Х получаем, рыночная стоимость по пробегу составила 39448 руб. с

| | Расчет рыночной стоимости автомобиля по величине пробега ТС | | |

|||

| | Пробег, тыс. км | Рыночная стоимость ТС, руб. | |

|||

| | 40,00 | |

||||

| Определение средневзвешенной рыночной стоимости имущества (метод трендов) | | |

||||

| Метод оценки | Величина стоимости, руб. | Весовой коэффициент | Результаты, руб. | | |

|

| Тренд по пробегу | | |

||||

| Тренд по сроку службы | | |

||||

| Средневзвешенная рыночная стоимость имущества, руб. | | |

||||

| | | | | | |

|

| | | | | | | |

| Таблица П1.3.2 Определение средневзвешенной рыночной стоимости имущества (сравнительный подход) | | |

||||

| Метод оценки | Величина стоимости, руб. | Весовой коэффициент | Результаты, руб. | |

||

| Метод регрессионного анализа (трендов) | |

|||||

| |

||||||

| Рыночная стоимость имущества | |

|||||

Подход сравнения продаж основан на допущении о том, что субъекты рынка действуют, ориентируясь на информацию об аналогичных сделках. Принцип замещения предполагает, что благоразумный покупатель заплатит за выставленный на продажу объект сумму, не превышающую той, за которую можно приобрести сходный по качеству и пригодности объект.

При применении данного подхода к оценке стоимость оцениваемого объекта определяется путем анализа цен продажи аналогичных автомобилей с последующей их корректировкой в соответствии с имеющимися различиями между оцениваемым автомобилем и аналогами.

Основные шаги при применении данного подхода следующие:

· подбор информации по продажам, предложениям к продаже объектов, аналогичных оцениваемым;

· выбор параметров сравнения;

· сравнение объекта и аналогов по элементам сравнения и корректировка цен продаж аналогов для определения стоимости объекта оценки;

· согласование данных по аналогам и получение стоимости оцениваемого объекта.

По причине того, что объем предложений автомобилей, имеющих дату выпуска, техническое состояние, пробег сопоставимые с оцениваемым ограничен, в выборку вошли автомобили данной модели, с разными пробегами и техническим состоянием.

Таблица 3 - Объекты аналоги

| № п/п | Наименование | источник информации | Цена в рублях |

| УАЗ 3962, пробег по нормативу, 1998 г. | Газета "Шанс", "Абазинский курьер", 2005 года | ||

| УАЗ 3962, пробег по нормативу, 1992 г. | |||

| УАЗ 3952, пробег по нормативу, 1995 г. |

Обоснование корректировок

При расчете использовались абсолютные корректировки внесения корректировок. Полученные в результате применения корректировок стоимости объектов-аналогов просуммированы с весами, учитывающими степень близости объекта-аналога к оцениваемому объекту. Полученная в итоге сумма и является стоимостью оцениваемого объекта полученного с помощью подхода прямого сравнительного анализа продаж.

Корректировка на дату выпуска

При определении корректировки на дату выпуска данной модели автомобиля было учтено, что по имеющимся данным цена сделки на рынке автомобилей с различными датами выпуска отличается. Размер корректировки был определен оценщиком на основании РД 37.009.015-98 с изменениями 1,2 и 3.

Корректировка на уторговывание

Корректировка на уторговывание была внесена для учета изменения стоимости объекта вызванного наличием на рынке потенциальных продавцов, которые продают объекты по ценам предложения, что на 5-10 % выше реальной стоимости объекта.

Таблица 4 - Расчет стоимости автотранспорта сравнительным подходом

| Элементы сравнения | Объекты сравнения |

||||

| Оцениваемый объект | |||||

| Цена предложения объекта | | ||||

| корректировка | | ||||

| скорректированная цена | | ||||

| Год выпуска | | ||||

| корректировка | | ||||

| скорректированная цена | | ||||

| Стоимость объекта оценки сравнительным подходом | |||||

В результате последовательного выполнения всех вышеизложенных корректировок итоговая стоимость оцениваемого автомобиля УАЗ 3962, определенная с помощью подхода прямого сравнительного анализа продаж составила 61 560 (шестьдесят одна тысяча пятьсот шестьдесят) рублей 00 копеек.

Согласование результатов оценки

При определении итоговой стоимости были учтены преимущества и недостатки использованных подходов, особенности оцениваемого объекта и текущего состояния рынка автомобилей данной модели. На взгляд оценщика все подходы дали значимые результаты. Но, учитывая, что рыночная стоимость в сегодняшней ситуации определяется не только требованиями рынка, оценщик склонен дать равные весовые коэффициенты подходу прямого сравнительного анализа продаж и затратному подходу.

Таблица 5 - Согласование результатов оценки автотранспортного средства

В результате проведенных исследований, анализа и расчетов, рыночная стоимость автомобиля УАЗ 3962 составляет: 54 000 (пятьдесят четыре тысячи) рублей 00 копеек.

Теги: Оценка рыночной стоимости автотранспортного средства (в форме заключения (отчета) об оценке автомобиля ГАЗ 3307) Курсовая работа (теория) Антикризисный менеджмент

Для большинства пользователей правовых норм, вступление в наследство приносит дополнительные материальные блага.

Однако нередко наследство может вызвать ряд временных потерь и незапланированных финансовых трат, именно поэтому перед вступлением в наследство необходима его полная оценка.

Таким образом, удастся избежать большинства проблем, связанных с прохождением этой процедуры, а также будут веские доводы для принятия решения признавать себя наследником или нет.

Прежде чем собирать документы и искать экспертов, по проведению процедуры оценки рыночной стоимости транспортного средства (ТС), проконсультируйтесь по наиболее острым вопросам с юристом, который сможет четко разъяснить весь процесс от автоэкспертизы до получения права наследования.

Если вы управляете автомобилем по доверенности, выданной при жизни владельца, и являетесь его правопреемником, для дальнейшей эксплуатации ТС вам необходимо пройти процедуру вступления в наследство.

Действие доверенности на автомобиль автоматически аннулируется после смерти доверителя.

Принятие наследства

Для вступления в наследство по закону или по завещанию, необходимо подать заявление нотариусу для получения свидетельства о праве на наследство. Именно этот документ послужит основанием для переоформления автотранспорта в ГИБДД.

Для вступления в наследство по закону или по завещанию, необходимо подать заявление нотариусу для получения свидетельства о праве на наследство. Именно этот документ послужит основанием для переоформления автотранспорта в ГИБДД.

Срок подачи заявления на установления права наследования составляет:

- 6 месяцев – для наследников первой очереди;

- 3 месяца – для наследников второй очереди.

Если наследник автомототранспортного средства (АМТС) своевременно не обратился в нотариальную компанию за свидетельством, ему придется обращаться в суд, чтобы установить свое право наследования.

Оценка рыночной стоимости ТС

Процедура оценки автотранспорта – это целый комплекс мероприятий, в который входит анализ технического состояния транспортного средства, а также детальное изучение всех сопровождающих документов.

Процесс оценки наследуемого объекта строго регламентирован Законом об оценочной деятельности в РФ №135-ФЗ и стандартами ФСО-1, ФСО-2, ФСО-3.

Меновая (рыночная) стоимость автомототранспорта при оформлении наследства определяется на дату смерти владельца.

В связи с тем, что к моменту обращения за признанием права наследования проходит некоторый временной промежуток, в течение которого состояние наследуемого объекта могло измениться, осмотр ТС для проведения оценки не требуется.

Методология оценки

Существует три основных метода расчета стоимости автомототранспорта:

Существует три основных метода расчета стоимости автомототранспорта:

- затратный;

- рыночный;

- доходный.

В большинстве случаев для проведения оценки стоимости автомобиля при оформлении права наследования, экспертами-оценщиками применяется второй метод.

Рыночный подход

Это совокупность способов оценки автомототранспорта. Данные способы основываются на сравнении автомобиля с подобными исходя из имеющейся по ним информации.

Использование этого способа подразумевает сравнение и анализ информации о стоимости машины, которая оценивается. А также учитываются сделки купли-продажи, которые были совершены недавно с подобным транспортом.

Конечная цель сравнительного подхода – определение точной стоимости оцениваемого транспортного средства на рынке.

Этапы проведения расчета:

- Анализ и сравнения сделок купли-продажи с участием автотранспорта аналогичного заданному, сравнение стоимости сделок.

- Сопоставление заданного автомототранспорта с подобранными аналогичными объектами, выявление явных отличий по отдельным характеристикам, включая даты и места продажи.

- Определение рыночной стоимости заданного объекта с учетом корректировки цен аналогичных объектов в соответствии с выявленными расхождениями.

На заключительном этапе расчета стоимости АМТС могут применяться следующие методы:

- Способ парных сравнений – происходит сравнение цены аналогичного объекта, в комплектации которого имеются такие же дополнительные элементы как у заданного ТС, с ценой объекта не имеющего этих элементов.

- Метод корректирующих коэффициентов – нахождения значений повышающих и понижающих коэффициентов исходя из данных, полученных при сравнении отдельных параметрам заданного объекта с аналогичными транспортными средствами.

- Определение цены путем сопоставления удельных показателей (мощности, расхода мотора и т. п.)

Перечень документов

Список документов и данных, представляемых для проведения оценки, включает:

- Паспортные данные лица вступающего в наследство ТС, являющегося непосредственным заказчиком оценки.

- Копия свидетельства о смерти владельца наследуемого ТС.

- Документы на автомобиль (ПТС и СТС).

- Документ подтверждающие данные о фактическом пробеге автомобиля.

- Данные о комплектации.

- Данные об внешних повреждениях ТС.

- При аварийном состоянии или после ДТП – акт осмотра ТС.

- Данные о проведенных ремонтах вследствие ДТП.

- Данные о замене, ремонте базовых агрегатов.

- Данные о наличии, отсутствии обременений (залог, долговые обязательства, прочие ограничения).

Отчет об оценке рыночной стоимости

Отчет должен содержать следующую информацию и разделы:

Отчет должен содержать следующую информацию и разделы:

- Дату проведения экспертизы по оценке автомобиля.

- Номер отчета.

- Стандарты, используемые для оценки.

- Цель проведения оценки.

- Основные причины создания этого отчета.

- Основания для проведения оценки.

- Перечень использованных при оценке данных, на основе которых создавался отчет и источники их происхождения.

- Заявление о соответствии.

- Ограничительные условия и допущения, использованные во время оценки.

- Нормы оценочной деятельности, обоснования их применения.

- Описание терминов и определений, использованных в отчете.

- Сведения о процедуре оценки.

- Обоснование выбора подходов для определения стоимости объекта.

- Описание объекта оценки.

- Обзор рынка объекта оценки.

- Определение рыночной стоимости АМТС.

- Заключение.

К основным требованиям отчета оценки рыночной стоимости относится обязательная нумерация всех страниц, его прошивка, скрепление печатью, подпись оценщика. К отчету в обязательном порядке прилагается копия документа, удостоверяющего право организации заниматься оценочной деятельностью.

Если отчет об оценке рыночной стоимости содержит спорные сведения – его можно оспорить арбитражным или третейским судом.

Нотариальные тарифы

При вступлении в наследство необходимо внести оплату в соответствии с тарифами за получение свидетельства о праве наследования.

При вступлении в наследство необходимо внести оплату в соответствии с тарифами за получение свидетельства о праве наследования.

Тарифы:

- 0,3% от рыночной цены имущества – супруги, родители, родные братья и сестры, усыновленные дети;

- 0,6% от рыночной цены имущества – прочие наследники.

Размер госпошлины рассчитывается на основании тарифа и величины рыночной стоимости наследуемого объекта, указанной в независимом экспертном отчете об оценке, предоставленного заявителем.

Нотариальные конторы не имеют права устанавливать вид метода расчета оценки ТС или требовать подтверждения, что оценка была произведена определенным способом, пытаясь таким образом завысить показатель рыночной стоимости наследуемого объекта.

Для признания права наследования автомобиля, нотариусу представляются следующие документы:

- Паспорт лица вступающего в наследство.

- Свидетельство о смерти бывшего владельца.

- Документы, подтверждающие право наследования (завещание, свидетельство о рождении, свидетельство о браке и т.д.).

- Паспорт ТС (ПТС).

- Свидетельство о регистрации ТС (СТС).

- Отчет об оценке рыночной стоимости автомототранспорта.

Где сделать оценку?

Поскольку размер оплачиваемой госпошлины напрямую зависит от рыночной стоимости ТС установленной независимым экспертом-оценщиком в отчете и может сильно варьироваться от метода проведения оценки, вопрос выбора организации является ключевым.

Правом проведения независимой оценки владеют лишь те организации эксперты которой являются членами саморегулируемой организации оценщиков (СРО).

При выборе организации, кроме общих отзывов и комментариев относительно работы той или иной компании, воспользуйтесь, так называем, методом анализа отдельного представителя компании. То есть делайте выбор относительно личностных качества и профессиональных характеристик конкретного эксперта, который будет сопровождать ваше дело.

Также стоит обратить внимание, насколько гибко организация или отдельный эксперт, чьими услугами вы хотите воспользоваться, подходят к индивидуальным потребностям клиента.

Если вы не до конца уверены в правильности выбора или у вас есть какие-либо вопросы – обязательно проконсультируйтесь с представителем фирмы или компании, прежде чем вступить с ней в деловые отношения.